A. Pendahuluan

Dalam buku terbitan Oxford University Press, Shaw et al. (2010) menyatakan bahwa administrasi pajak (tax administration) seringkali terabaikan dalam perumusan kebijakan pajak (tax policy). Padahal, administrasi pajak memegang peranan sangat penting dalam menentukan bagaimana sistem pajak bekerja. Saking pentingnya, khususnya jika merujuk pada praktik di negara-negara berkembang, Milka Casanegra de Jantscher bahkan pernah secara eksplisit menyatakan bahwa ‘tax administration is tax policy’ (World Bank, 1990, hal. 179). Hal inilah yang membuat Bird (2004) memandang bahwa sangat krusial bagi para pengambil kebijakan fiskal untuk memahami dinamika administrasi pajak.

Pernyataan tersebut sangat beralasan karena kebijakan pajak berkaitan erat dengan administrasi pajak. Tanpa administrasi pajak yang baik, muskil kebijakan pajak akan dijalankan dengan baik. Ini karena, untuk dapat mencapai tujuan yang diinginkan oleh pembuat kebijakan, secara esensi sistem dan kebijakan pajak yang diambil harus dapat diimplementasikan secara efektif dalam praktik (level playing fields). Dengan kata lain, berasumsi bahwa kebijakan pajak yang diambil akan dapat berjalan dengan baik tanpa memasukkan pra-syarat adanya administrasi pajak yang baik adalah sebuah kekeliruan. Hubungan yang bersifat interdependensi dari prinsip, kebijakan, dan administrasi pajak dapat dilihat dalam Gambar 1.

Merujuk pada gambar tersebut, kita dapat melihat bahwa kebijakan pajak—yang merefleksikan arah dan tujuan dari kebijakan fiskal pemerintah dalam penerapannya tergantung dan memengaruhi dua hal: prinsip pajak dan administrasi pajak. Hubungan korelasional ini juga berlaku sebaliknya. Dalam hal ini, ‘prinsip pajak’ merepresentasikan beberapa kriteria yang diambil—katakanlah misalnya, keadilan (equality), kepastian (certainty), atau kenyamanan (convenience), sementara ‘administrasi pajak’ merujuk pada mekanisme bagaimana prinsip dan kebijakan pajak yang diambil dijalankan.

Sayangnya, administrasi pajak adalah sesuatu yang rumit sekaligus unik (country-specific) (Bird, 2004). Tiap negara memiliki karakteristik yang berbeda dan tidak ada satupun strategi dalam admnistrasi pajak yang memiliki karakter ‘one size fits all’. Karena alasan inilah Besley dan Persson (2014) berpendapat bahwa khususnya untuk negara-negara berkembang, permasalahan terkait penerimaan pajak melibatkan konteks yang lebih kompleks dari sekedar masalah terkait keahlian teknis (technical expertise issues).

Poin ini membawa kita pada bahasan selanjutnya. Bagaimana administrasi pajak—secara normatif—dilakukan?

B. Administrasi pajak sebagai sebuah proses produksi

Bird (2004), dalam tulisannya yang berjudul Administrative dimension of tax reform menyatakan bahwa administrasi pajak dapat dilihat sebagai sebuah proses produksi. Artinya, ada input yang terdiri dari sumber daya manusia (SDM), modal, serta informasi, dan adanya output yang dapat berupa uang pajak yang diterima oleh pemerintah dan terciptanya keadilan bagi pembayar pajak. Selanjutnya, proses merubah input menjadi output dapat dibagi dalam beberapa aspek, misalnya: kecukupan sumber daya, tingkat keandalan sistem informasi, dan strategi yang diambil oleh otoritas pajak dalam menjalankan fungsinya.

Untuk memberikan uraian yang lebih ilustratif, kita bisa menggunakan sebuah kerangka konseptual yang ditawarkan oleh Gill (2000) seperti berikut ini.

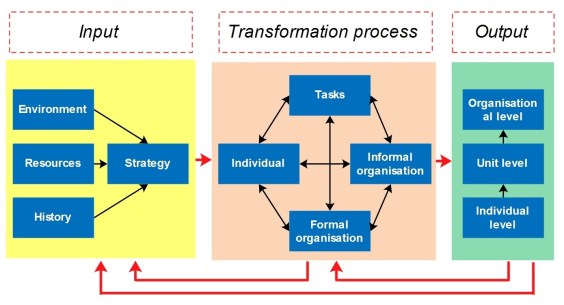

Gill menjabarkan bagaimana sebuah administrasi pajak beroperasi dalam sebuah kerangka konsep sistem terbuka (open system) yang disebut dengan congruence model. Seperti halnya Bird (2004) yang menyatakan bahwa administrasi pajak secara esensi adalah sebuah proses produksi, congruence model ini juga—secara normatif—memperlakukan administrasi pajak sebagai sebuah sistem produksi yang memiliki tiga komponen utama yang saling terkait. Administrasi pajak memerlukan input, untuk selanjutnya diolah dalam bilik transformation process untuk menghasilkan output. Seperti dalam Gambar 2, masing-masing komponen memiliki beberapa sub-komponen yang juga saling berinteraksi. Dalam konteks yang lebih kecil ini, administrasi pajak memiliki tiga input: environment, resources, dan history. Dari ketiga input ini dihasilkan input keempat: strategy. Empat input ini selanjutnya akan masuk kedalam bilik olah yang merupakan hasil interaksi dari empat sub-komponen: (i) tasks, (ii) formal organizational arrangements, (iii) informal organization or culture dan (iv) individuals. Hasil dari proses transformasi ini akan muncul dalam komponen output pada tiga tingkatan: individu, unit dan organisasi. Sebagai sebuah open system, terdapat mekanisme continuous feedback dari output ke bilik proses, dari bilik proses ke input, dan dari output ke input.

Ide terpenting dari ilustrasi congruence model ini adalah efektivitas dari sebuah organisasi dalam mencapai tujuannya sangat tergantung pada seberapa cocok (fit) atau congruence hubungan antara bagian-bagian yang berbeda yang terdapat dalam model. Bicara pada tataran input misalnya, efektivitas tertinggi hanya dapat terjadi pada saat strategi yang diambil selaras dengan: (i) environment—yaitu lingkungan dimana otoritas pajak menjalankan fungsinya yang oleh OECD (2004) disebut sebagai operating context, (ii) resources—misalnya SDM, infrastruktur, akses informasi, teknologi, otoritas legal, dan (iii) history—misalnya kejadian di masa lalu yang dapat memengaruhi kinerja otoritas pajak di saat sekarang dan masa mendatang. Tiga hal ini ada dalam setiap organisasi.

Pertanyaannya, bagaimana kita mengetahui sebuah sistem administrasi pajak memiliki komponen yang saling cocok (fit) atau congruence diantara bagian-bagiannya?

C. Bagaimana melakukannya?

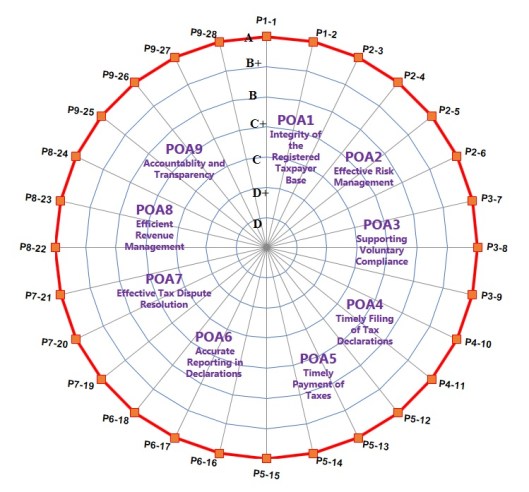

Salah satu alat (baru) yang mungkin dapat mengetahui seberapa congruence komponen-komponen yang terkait dalam operasi administrasi pajak suatu negara adalah Tax Administration Diagnostic Assessment Tool (TADAT). Alat ini digunakan untuk melakukan evaluasi terhadap sembilan area kinerja (performance outcome areas—POA) dari sebuah otoritas pajak dengan berdasarkan international best practice yang telah distandarisasi. Sebagai contoh, tiga dari sembilan area yang dinilai tersebut misalnya, integritas basis data—yaitu kelengkapan (completeness) dan ketepatan (accuracy) dari data wajib pajak yang terdaftar (integrity of the registered taxpayer base), efektivitas dari manajemen risiko (effective risk management), dan upaya untuk mendorong kepatuhan sukarela (supporting voluntary compliance). Dalam menilai kinerja otoritas pajak, TADAT menggunakan 28 indikator, yang masing-masing diberi skor A (tertinggi) s.d. D (terendah). Gambaran hipotetis tentang otoritas pajak yang memiliki nilai sempurna di 9 area penilaian (terlihat sebagai garis merah yang mengindikasikan nilai A di masing-masing indikator) dapat diilustrasikan dalam Gambar 3.

Pembahasan lengkap tentang TADAT ini akan dibahas dalam tulisan tersendiri. Namun demikian dapat digarisbawahi bahwa salah satu poin terpenting dari pendekatan TADAT ini adalah adanya kesinambungan (congruence) dari masing-masing kinerja (antar POA) yang dinilai. Dalam hal ini, misalnya, titik tolak administrasi pajak yang mumpuni hanya bisa dimulai dari basis data wajib pajak yang lengkap, valid dan reliabel (POA 1). Jika merujuk pada pembahasan sebelumnya tentang congruence model, kondisi ini dapat dicapai jika otoritas pajak memiliki resources yang memadai. Kondisi POA 1 ini selanjutnya juga akan mempengaruhi kinerja dari efektivitas manajemen risiko (POA 2) dari otoritas pajak.

Misalnya, tanpa memiliki data yang lengkap dan akurat mengenai basis data wajib pajak, kecil kemungkinan sebuah otoritas pajak akan mampu menjalankan program manajemen risiko kepatuhan secara efektif. Di POA 2 ini, jika kita kembali merujuk ke congruence model dalam Gambar 2, kita akan menemukan bahwa environment adalah salah satu komponen input yang utama. Menurut Gill (2000, hal. 12), “… environment exercises a powerful influence on the organisation.” Di sini, jika kita merujuk pada model compliance risk management (CRM) yang ditawarkan oleh OECD (2004), variabel environment ini elemen yang disebut sebagai operating context.

Untuk menyederhanakan diskusi, kita akan menggunakan variabel ini sebagai titik awal pembahasan. Pertanyaan selanjutnya, bagaimana kita mengetahui sejauhmana environment atau operating context ini mempengaruhi operasi dari otoritas pajak?

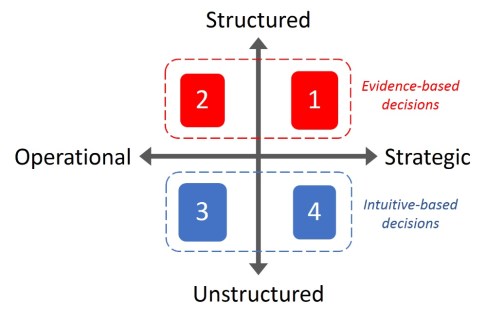

Dalam tulisan sebelumnya, kita telah membahas bahwa ada dua pendekatan yang dapat kita gunakan untuk memahami sebuah fenomena atau masalah: umum (common sense) atau ilmiah (science). Dalam hal ini, apapun jenis pendekatan yang dilakukan, keduanya akan mengarah pada proses yang sama: pengambilan keputusan (decision making process). Dan secara umum, dari sisi penggunaan, decision making process dapat dibagi kedalam dua kategori: yang bersifat operational dan strategic. Jika dua elemen kita gabung dengan pendekatan yang tadi kita singgung, kita akan menemukan ada empat tipe keputusan yang bisa diambil: structured-operational; unstructured-operational; structured-strategic; dan unstructured-strategic. Secara ilustratif, empat area ini ditunjukkan dalam Gambar 4. Ada dua kelompok keputusan dalam gambar ini: evidence-based decisions—area 1 dan 2, hasil dari pendekatan ilmiah, dan intuitive-based decisions—area 2 dan 3, hasil dari pendekatan umum (common sense). Pembeda dari kedua kelompok ini terletak pada bagaimana proses pengambilan keputusan dilakukan: apakah terstruktur?

Pertanyaannya, apa yang dimaksud dengan ‘terstruktur’ (structured)?

Tentu saja tidak ada konsensus mengenai definisi yang absolut dari istilah ‘terstruktur’. Namun, jika kita merujuk pada sudut pandang ilmiah, istilah ini akan membawa kita ke penggunaan metode ilmiah untuk mendapatkan penjelasan (explanations) sebelum keputusan diambil. Istilah ‘explanations’ dalam konteks ilmiah, menurut de Vaus (2014) merujuk pada jawaban atas pertanyaan ‘how’ atau ‘why’; bukan sekedar gambaran atau uraian atas sebuah permasalahan.

Dengan asumsi administrasi pajak lebih dekat ke ilmu sosial (soft science) dibandingkan ilmu alam (hard science), terdapat dua pendekatan ‘terstruktur’ yang ada: kuantitatif—yang merujuk pada paradigma positivism dan kualitatif—yang merujuk pada paradigma interpretivism (atau non-positivism). Tentu saja terjadi oversimplifikasi klasifikasi disini karena faktanya ada beberapa paradigma lain yang berada di antara keduanya, misalnya pragmatism atau critical realism. Bahkan, di titik yang ekstrim, ada paradigma yang berada diluar area positivism-interpretivism. McKerchar (2010) menyebut area ini ‘anarchy’, sedangkan Sarantakos (2013) menamakannya ‘extrateritorrial main paradigms’. Meski menarik, kita tidak akan membahas lebih detail topik ini.

Apa implikasi dari penggunaan dua paradigma diatas dalam mendapatkan penjelasan yang ‘terstruktur’ untuk mengambil keputusan?

Menurut de Vaus (2014), secara normatif ada dua: theory testing dan theory building. Istilah yang pertama merujuk pada proses terstruktur yang menggunakan teori yang sudah ada sebagai pijakan untuk memahami sebuah fenomena dengan melakukan pengujian terhadap data empiris—seringkali dikenal sebagai empirical research, sementara istilah kedua merujuk pada penggunaan data empiris atau observasi untuk menciptakan teori yang dapat digunakan untuk menjelaskan sebuah fenomena atau masalah sosial—jamak disebut sebagai theoretical research. Detil dari kedua pendekatan evidence-based tersebut dapat dilihat dalam Gambar 5.

Namun demikian, lagi-lagi perlu dicatat bahwa penggolongan tersebut rentan oversimplifikasi. Dalam praktik, kita akan sangat jarang menemui riset yang benar-benar bertujuan untuk menguji teori maupun membangun teori. Persis yang dikatakan oleh de Vaus (2014, hal. 9), bahwa “observations require explanations but equally explanations need to be tested against the facts. It is not enough simply to collect facts. Nor is it sufficient simply to develop explanations without testing them against facts.” Implisit dari pernyataan ini adalah pentingnya pendekatan yang berbasis ‘facts’ atau ‘evidence’ dalam mencari penjelasan sebuah permasalahan.

Apa potensi kontribusi dari penggunaan pendekatan evidence-based dalam pengambilan keputusan?

D. Kontribusi potensial pendekatan evidence-based

Dalam menjalankan fungsinya, otoritas pajak seringkali berhadapan dengan situasi yang kompleks dan dinamis. Tidak jarang, keputusan yang diambil didasarkan pada mitos, prakonsepsi yang belum teruji, dan pengalaman yang tidak terstruktur (unsystematic experiences). Di Indonesia, situasi ini terefleksi dalam Lampiran Keputusan Dirjen Pajak Nomor 95/PJ/2015 tentang Rencana Strategis Direktorat Jenderal Pajak Tahun 2015-2019, hal. 35, “… sebagian pengambil keputusan di DJP masih menggunakan metode berbasis non-data dalam membuat suatu keputusan yang penting. Hal ini tentu saja sangat mengkhawatirkan, karena unsur subjektifitas menjadi lebih dominan.”

Contoh berikut mungkin dapat menjelaskan bagaimana sebuah kajian yang evidence based bertentangan dengan mitos yang ada. Di Australia, gambling industry mendapatkan banyak dukungan politis untuk tidak dilakukan pengaturan (deregulation) berdasarkan sebuah mitos: ‘it would generate many jobs but have only minor adverse social impact’ (Banks, 2009, hal. 7). Benarkah demikian? Ternyata tidak. Kajian resmi yang dilakukan oleh Komisi terkait menunjukkan hal sebaliknya: ‘gambling did not (and cannot) generate significant additional jobs in the long term, and has very substantial social impacts.’

Ini setidaknya menjelaskan mengapa misalnya—jika kita kembali merujuk pada diskusi sebelumnya, TADAT secara eksplisit mendorong otoritas untuk menggunakan pendekatan riset. Misalnya, dalam konteks manajemen risiko kepatuhan, merujuk best practice, otoritas pajak harus memiliki kemampuan atau kajian antara lain tentang perilaku dan sikap pembayar pajak (studies of taxpayer behavior and attitudes towards), isu kepatuhan terkait perpajakan internasional dan aggressive tax planning, kajian mengenai ekonomi bawah tanah (hidden economic activity of businesses), serta tax compliance gap analysis.

Kita akan menggunakan hal ini untuk mendiskusikan bagaimana pendekatan evidence-based dapat berkontribusi dalam mendalami isu ini. Ada dua contoh sederhana yang akan kita bahas.

D.1 Melakukan environmental scanning, memahami operating context

Di bagian awal tulisan, kita sudah menyinggung pentingnya memahami lingkungan dimana otoritas pajak beroperasi (environmental scanning). Tindakan ini akan membantu otoritas pajak untuk memahami bagaimana tren sosial dari sikap dan perilaku pembayar pajak. Hasil dari environmental scanning ini akan memberikan informasi lebih mendalam mengenai lingkungan dimana otoritas pajak beroperasi (operating context). Merujuk ke OECD (2014), seperti tampak di Gambar 6, operating context ini merujuk setidaknya pada lima aspek: (i) economy; (ii) social shift; (iii) public perceptions; (iv) international changes; dan (v) media.

Pertanyaan selanjutnya, bagaimana kita menggunakan pendekatan evidence-based untuk mendapatkan pemahaman yang lebih dalam mengenai, misalnya, operating context?

Untuk memudahkan diskusi, kita akan akan spesifik pada satu aspek dari operating context terkait compliance outcomes menurut OECD (2014): public perceptions. Dalam hal ini, kerangka konseptual yang ditawarkan oleh Langham et al. (2012) tampaknya dapat digunakan sebagai acuan. Seperti terlihat dalam Gambar 7, memahami penyebab (causes) isu kepatuhan—bukan gejalanya (symptoms)—adalah titik awal dalam menyusun strategi untuk meningkatkan kepatuhan pajak. Di model ini, kita bisa melihat bahwa ada tiga hipotesis penyebab ketidakpatuhan pajak: (i) kerumitan sistem atau prosedur perpajakan (legal complexity or system obstruction); (ii) pandangan umum atau niat dari pembayar pajak (taxpayer beliefs or intention); atau (iii) gabungan dari keduanya.

Disini, pendekatan evidence-based diperlukan untuk memahami lebih jauh kelemahan dari sistem yang ada—dari sudut pandang wajib pajak, atau sikap dari wajib pajak terkait pemenuhan kewajiban pajak. Di tahap ini, memilih metodologi—apakah kuantitatif, kualitatif, atau mixed-methods—yang tepat adalah hal yang krusial. Tentu termasuk didalamnya metode pengumpulan data yang sesuai dengan pertanyaan riset yang ingin dikaji. Berdasarkan hasil kajian tentang operating context yang well-informed inilah kemudian kita bisa masuk langkah selanjutnya berupa perumusan strategi yang tepat.

D.2 Memahami behavioural responses sebuah kebijakan

Contoh kedua sedikit berkaitan dengan tax compliance gap analysis. Tanpa pendekatan analitis yang memadai, dalam praktik tidak jarang penghitungan tax gap secara konvensional mengabaikan dinamika respon perilaku pembayar pajak (behavioral responses). Sebagai ilustrasi, misalnya, data pada tahun 2012 menunjukkan terdapat sekitar 300 ribu wajib pajak OP maupun Badan yang memiliki omset tidak lebih dari 4.8 milyar per tahun, dengan total peredaran usaha total katakanlah 300 triliun. Jika mengacu ke Peraturan Pemerintah (PP) Nomor 46 tahun 2013, secara sederhana kita akan dapat menghitung potensi besarnya Pajak penghasilan final yang diterima di sektor ini sebesar Rp 3 triliun (1% dari 300 triliun). Namun, penghitungan secara makro ini mengabaikan beberapa skenario ‘behavioural responses’ dari WP.

Pertama, karena untuk sebagian wajib pajak peraturan ini meniadakan kewajiban membuat pembukuan—dan cukup melakukan pencatatan sederhana, ada kemungkinan situasi ini akan mendorong mereka untuk mengecilkan penghasilan aktual yang diterima. Sebagai konsekuensi, kondisi ini akan mengurangi besaran realisasi penerimaan pajak. Hal lain yang juga tidak boleh diabaikan terkait penerapan kebijakan ini adalah isu mengenai ketidakadilan (inequality) bagi sebagian pembayar pajak yang ternyata memiliki effective tax rate yang lebih tinggi. Isu ini hampir bisa dipastikan akan mengurangi niat wajib pajak untuk melaporkan penghasilan yang sebenarnya. Kedua, penghitungan diatas tidak memperhitungkan wajib pajak yang sebelumnya memiliki penghasilan diatas 4.8 milyar yang melakukan ‘pemecahan’ (split-off) usaha untuk menikmati effective tax rate (ETR) yang lebih kecil sebesar 1%. Akibatnya, total realisasi penerimaan pajak secara total akan mengalami penurunan. Fenomena seperti ini, dimana sebuah kebijakan diambil ternyata memberikan efek yang lebih buruk (unintended consequences), seringkali disebut sebagai ‘cobra effect’.

Selanjutnya, mengutip Gemmell dan Hasseldine (2013), ilustrasi lain juga bisa diberikan. Misalnya diasumsikan terdapat 1 juta bungkus rokok yang dijual secara legal seharga Rp 20 ribu dimana 50%-nya (Rp 10 ribu) adalah besaran cukai. Penjualan ini akan menghasilkan penerimaan cukai sekitar Rp 10 miliar (1 juta x 10 ribu). Ternyata, selain jumlah ini diduga ada juga penjualan rokok ilegal (tanpa cukai) sebanyak setengah juta bungkus yang bisa dibeli dengan harga kurang dari Rp 10 ribu. Penghitungan revenue gap yang konvensional akan memberikan estimasi tambahan potensi penerimaan sebesar Rp 5 miliar (5 juta x 10 ribu). Benarkah demikian? Mungkin tidak. Ini karena akan ada pengguna rokok ilegal yang—karena pertimbangan harga—mungkin tidak akan membeli rokok yang legal. Katakanlah mereka yang memiliki tingkat toleransi harga antara Rp 10-15 ribu akan mengurangi atau bahkan tidak membeli rokok legal. Katakanlah otoritas terkait dapat menekan peredaran rokok ilegal sebesar 50% (250 ribu bungkus). Seandainya rokok ini dapat dijual sesuai harga standar (Rp 20 ribu termasuk cukai Rp 10 ribu) dan dengan asumsi besaran penjualan rokok legal sebelumnya tetap, maka akan ada tambahan penerimaan cukai sebesar Rp 2.5 miliar. Dengan kata lain, besaran revenue gap yang ril hanya separuh dari estimasi menggunakan pendekatan konvensional karena tergantung dari ‘behavioral responses’ yang dapat merubah besaran basis pajak.

Sebagai penutup bagian ini penting untuk dicatat bahwa untuk dapat memberikan kontribusi yang optimal, pendekatan evidence-based memerlukan beberapa prasyarat. Selain penggunaan metodologi yang tepat, diperlukan juga antara lain kemampuan analytical expertise yang memadai, data yang berkualitas, serta kontekstual. Selain itu juga harus mengantisipasi tantangan yang berpotensi muncul dari implementasi pendekatan ini.

Apa saja kira-kira tantangannya?

E. Tantangan

Sebagian dari kita mungkin paham bahwa wanita hamil dilarang melewati gerbang x-rays. Tapi, saya yakin sebagian besar belum tahu bagaimana sejarah pelarangan penggunaan x-rays terhadap wanita hamil. Kilas balik kisah pelarangan x-rays dapat ditelusuri pada tahun 1956 dalam sebuah publikasi berjudul ‘Malignant Disease in Childhood and Diagnostic Irradiation in Utero’. Tulisan karya Alice M. Stewart dan ketiga temannya ini menemukan bahwa wanita hamil yang terpapar radiasi x-rays tidak hanya mengakibatkan calon bayi yang dikandungnya meninggal, tetapi juga mengidap leukemia dan kanker—temuan yang evidence-based. Yang menarik—kalau tidak dikatakan ironis, butuh waktu hampir 25 tahun untuk temuan hard science ini diterima secara global dan akhirnya praktik penggunaan x-rays untuk wanita hamil dihentikan.

Poin penting yang bisa diambil dari cerita diatas adalah seringkali butuh proses yang rumit dan panjang bagi pendekatan evidence-based untuk memiliki implikasi langsung terhadap kebijakan. Dalam praktik, temuan (findings) adalah academic moments, sementara kebijakan (policy) adalah political moments—sebuah fenomena yang disebut non-sequitur. Dalam situasi seperti ini, pendekatan evidence-based policy bisa saja berubah menjadi policy-based evidence.

Bagaimana di area perpajakan? Karena berada di area soft science—yang setidaknya menurut Jared Diamond (1987) seringkali lebih ‘sulit’ dibandingkan hard science, tantangannya mungkin lebih besar. Terlebih lagi jika merenungkan pernyataan ekonom Perancis sekaligus Menteri Keuangan di era King Louis XIV, Jean Baptiste Colbert (1619-1683), “the art of taxation consists in so plucking the goose as to obtain the largest possible amounts of feathers with the smallest possible amount of hissing.” Lebih lanjut Richard Holcombe (1998) menambahkan, “tax policy is the product of political decision making, with economic analysis playing a minor supporting role.” Dinamika fiscal politics seperti ini jelas berimplikasi terhadap implementasi penggunaan pendekatan evidence-based dalam administrasi perpajakan. Terkait dinamika hubungan erat antara administrasi pajak dengan kebijakan pajak, tentu hal ini menjadi salah satu tantangan utama.

Di dalam area administrasi pajak sendiri, ada beberapa tantangan lain yang harus dihadapi untuk membangun adanya budaya riset dalam pengambilan keputusan. Salah tantangan besar adalah pendekatan evidence-based seringkali bersifat time consuming. Sebagai ilustrasi, kita bisa mengambil contoh yang telah dilakukan oleh otoritas pajak Amerika (IRS) untuk menghitung tax gap. Lima tahun adalah waktu yang diperlukan untuk menganalisis besaran tax gap tahun pajak 2006 (IRS, 2012). Hal seperti ini tentu berpotensi menjadi isu khususnya ketika keputusan yang bersifat operational harus diambil. Kecenderungan untuk tidak bisa memberikan hasil yang nyata dalam jangka pendek (quick win) mungkin adalah salah satu tantangan terbesar jika sebuah otoritas ingin membangun pendekatan evidence-based dalam pengambilan keputusan.

F. Kesimpulan

Bercermin pada kompleksitas administrasi pajak, pendekatan yang lebih ilmiah mungkin akan membantu para pengambil kebijakan untuk bisa mengelola kompleksitas masalah dan mereduksi tingkat ketidakpastian. Dalam hal ini, pendekatan evidence-based akan dapat memberikan gambaran atau penjelasan tidak hanya bagaimana sebuah keputusan atau strategi diambil, tetapi juga mengapa keputusan atau strategi tersebut dipandang tepat. Pendekatan terstruktur berbasis riset ini juga akan memberikan gambaran yang lebih mendalam mengenai bagaimana ‘proses produksi’ administrasi pajak berjalan dan memastikan perbaikan yang dilakukan menuju ke arah yang tepat. But it seems fair to expect that, as in many other practical cases, it is always easier said—or written—than done.