A. Pendahuluan

Ketimpangan ekonomi sudah jelas terlihat—0,7% populasi menguasai 47% total kekayaan dunia, sementara 73% populasi hanya memiliki 2,4% sisanya. Hal yang sama terjadi di Indonesia—1% rumah tangga terkaya menguasai 50,3% total kekayaan Indonesia, dan 158 ribu diantaranya masuk dalam kelompok 1% orang terkaya di dunia (Credit Suisse, 2016).

Ketimpangan ekonomi, sebagai salah satu penyumbang utama ketimpangan sosial, memiliki dua fitur utama: ketimpangan kekayaan (wealth inequality) dan ketimpangan pendapatan (income inequality). Istilah wealth disini biasanya merujuk pada jumlah akumulasi nilai aset setelah dikurangi dengan utang (misalnya tanah, bangunan, kendaraan, tabungan, saham, logam mulia). Jadi, wealth inequality dapat diartikan distibusi yang timpang atas nilai aset bersih.

Sementara, pengertian income biasanya merujuk pada tambahan kemampuan ekonomis seseorang, umumnya berupa uang, yang dapat digunakan untuk konsumsi atau menambah kekayaan yang berasal dari pekerjaan, bisnis, maupun dari investasi. Secara sederhana, income inequality diartikan sebagai distribusi penghasilan yang timpang, baik dalam besaran mapun dalam proses mendapatkannya. Secara skala, ketimpangan ekonomi dapat terjadi dalam tiga tingkatan: antar individu dalam sebuah negara, antar negara, antar individu dalam skala global.

Ketimpangan tidak selalu hal yang buruk. Namun, ketimpangan ini menjadi buruk—karena menimbulkan ketidakadilan—ketika hanya sebagian kecil anggota masyarakat yang sejak dari awal memiliki peluang jauh lebih lebih besar dan lebih mudah untuk memperoleh penghasilan dan menambah kekayaan; terutama ketika faktor-faktor yang menjadi penyebabnya berada diluar kendali individu. Jurang pemisah ini perlu dipersempit dan diantisipasi sejak dini mengingat Indonesia diprediksi akan menjadi negara dengan skala ekonomi terbesar nomor 5 di dunia pada tahun 2030 (World Economic Forum, 2017).

Ada beberapa pendekatan yang secara teori dapat digunakan untuk mengatasi isu ketimpangan ini. Namun demikian, tulisan ini hanya akan mendekati isu ini dengan sebuah pendekatan long term yang pragmatis: penggunaan instrumen perpajakan. Oleh karenanya, ada tiga hal penting yang perlu dinyatakan dalam awal tulisan singkat ini. Pertama, jenis ketimpangan yang dibahas adalah ketimpangan yang muncul sebagai hasil aktivitas ekonomi yang sudah terjadi (ex-post inequality). Kedua, meskipun keduanya seringkali saling berkaitan, ketimpangan yang dibahas dalam tulisan ini lebih merujuk pada wealth inequality daripada income inequality. Terakhir, dalam konteks pajak Indonesia, diskusi dalam tulisan ini ditilik dari sudut pandang pajak pusat.

Tulisan ini akan dibagi dalam empat bagian, dalam dua tulisan. Di tulisan ini, bagian pertama akan membahas sekilas mengenai data ketimpangan global dan Indonesia serta potensi penyebabnya. Selanjutnya akan dibahas juga alasan pengenaan dan tren global penerapan wealth tax. Di tulisan kedua, akan dibahas mengenai penerapan wealth tax sebagai salah satu langkah untuk mengurangi ketimpangan disertai dengan diskusi mengenai potensi hambatan dan tantangan dalam penerapannya.

B. Ketimpangan ekonomi: Seberapa besar dan mengapa terjadi?

B.1 Data ketimpangan global dan Indonesia

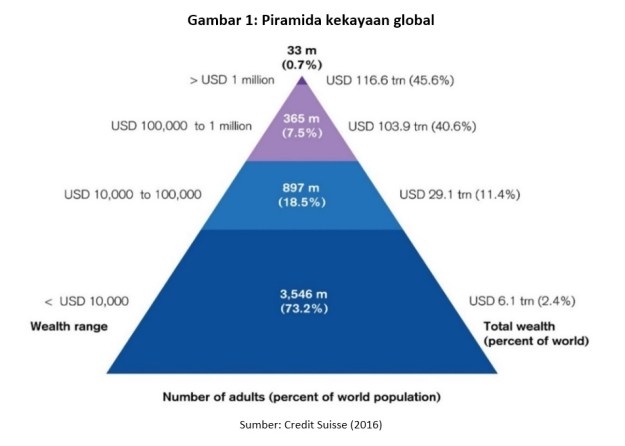

Global Wealth Report 2016 yang diterbitkan oleh Credit Suisse (2016) menyebutkan bahwa, secara nominal, kekayaan global mencapai 256 triliun US dollar. Laporan ini juga menyebutkan bahwa ketimpangan ekonomi, yang dihitung sebagai rasio antara 1% dan 10% jumlah penduduk dewasa terkaya dengan sisa populasi penduduk dewasa seluruh dunia, terus meningkat. Seperti ditunjukkan dalam Gambar 1, 10% penduduk terkaya menguasai 89% dari aset global, sedangkan separuh dari populasi hanya memiliki kurang dari 1% aset dunia.

Yang tak kalah memprihatinkan, berdasarkan laporan ini, saat ini 9% dari penduduk dewasa dunia memiliki aset negatif (net debtors)—memiliki utang lebih besar dari total kekayaan yang dimiliki.

Bagaimana kondisi di Indonesia? Distribusi kekayaan di Indonesia juga tidak kalah timpang. Lebih dari 84% penduduk dewasa di Indonesia—berjumlah sekitar 164 juta orang—memiliki kekayaan kurang dari 10 ribu US dollar (sekitar Rp 130 juta). Jumlah ini lebih rendah dari rata-rata global yang hanya 73%. Ironisnya, 1% rumah tangga terkaya di Indonesia menguasai 50% lebih kekayaan Indonesia dan 158 ribu orang diantaranya masuk dalam 1% orang terkaya di dunia (Credit Suisse, 2016).

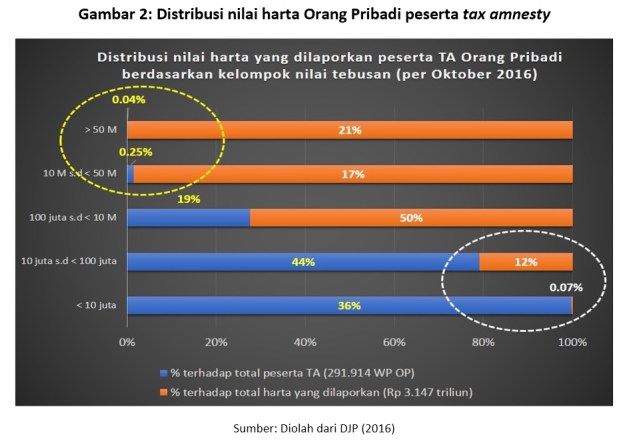

Indikasi ketimpangan yang sangat lebar ini juga terkonfirmasi dengan setidaknya dua data nasional. Pertama, data tax amnesty (TA). Salah satu informasi yang muncul dari data TA adalah besaran nilai harta yang ditebus. Dari data yang ada, terlihat bahwa ketimpangan ekonomi dari orang pribadi (OP) peserta TA sangatlah nyata. Seperti terlihat dalam Gambar 2, per Oktober 2016 sebanyak 36% dari total OP peserta TA melaporkan kurang dari 0,07% dari total harta.

Bahkan, jika digabung dengan kelompok pembayar nilai tebusan yang lebih tinggi, 80% OP peserta TA hanya menyumbang 12,7% dari total harta yang ditebus. Sementara, ada 0.04% kelompok pembayar tebusan ‘terkaya’ (peserta dengan nilai tebusan diatas Rp 50 miliar) memiliki 21% dari total harta yang dilaporkan dalam TA. Jika digabung dengan kelompok ‘terkaya’ kedua (peserta dengan nilai tebusan antara Rp 10 miliar s.d. Rp 50 miliar), terlihat bahwa 0,29% peserta TA memiliki 38% total harta yang dilaporkan dalam program TA. Per Oktober 2016, total OP peserta TA adalah 291.914 WP OP, dengan nilai total harta yang dilaporkan Rp 3.147 triliun).

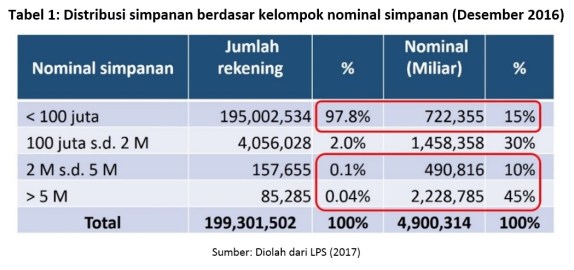

Kedua, indikasi ketimpangan juga bisa dilihat dari distribusi nominal simpanan di perbankan. Seperti terlihat dalam Tabe1 1, terlihat bahwa per Desember 2016 terdapat 199 juta rekening bank di Indonesia dengan nilai total simpanan sekitar Rp 4.900 triliun. Distribusi ketimpangan terlihat jelas ketika hanya 0,04% dari total pemilik rekening ternyata memiliki 45% dari total nilai simpanan. Dengan kata lain, di kelompok tersebut, setiap pemilik rekening memiliki saldo rata-rata Rp 26 miliar. Hal ini terlihat sangat kontras ketika kita lihat kelompok dengan nominal saldo dibawah Rp 100 juta; sebanyak 195 juta rekening hanya mampu menyumbang 15% dari total nilai simpanan. Perlu dicatat, terkait dengan TA, sekitar 39% dari total harta yang dilaporkan oleh peserta TA adalah kas atau setara kas.

B.2 Bagaimana ketimpangan bisa (terus) terjadi?

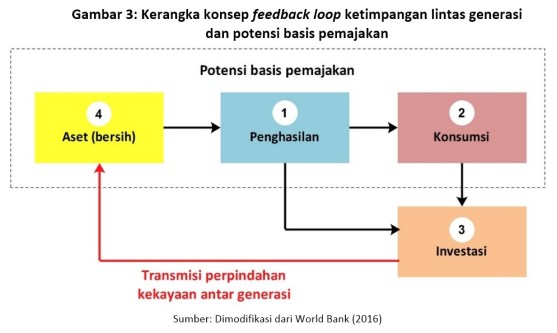

Ketimpangan ekonomi bisa terjadi karena adanya feedback loop. Sebagaimana yang diungkapkan oleh World Bank (2016) dalam laporannya berjudul Indonesia’s rising divide, bagaimana rumah tangga—sebagai unit ekonomi terkecil—memperoleh penghasilan, melakukan konsumsi serta berinvestasi akan menjelaskan mengapa ketimpangan semakin meningkat. Seperti terlihat di Gambar 3, siklus ini bisa dimulai ketika sebuah rumah tangga memperoleh penghasilan (1).

Merujuk pada undang-undang Pajak Penghasilan, dilihat dari asalnya, penghasilan secara umum dapat diperoleh dari tiga sumber: dari pekerjaan, dari usaha, dan dari modal (capital investment). Ketiganya membutuhkan dua jenis sumber daya: tenaga/kemampuan atau aset keuangan dan fisik. Selanjutnya, besaran penghasilan yang diperoleh ini akan mempengaruhi dua hal: kemampuan untuk melakukan konsumsi (2) dan investasi atau saving (3). Secara logis bisa diasumsikan bahwa investasi hanya bisa terjadi jika besaran penghasilan melebihi kebutuhan untuk konsumsi. Besaran investasi selanjutnya akan mempengaruhi nilai aset bersih (4).

Jurang ketimpangan akan semakin lebar ketika sebagian anggota masyarakat memperoleh penghasilan dengan mudah dan lebih besar, dan terlebih lagi jika sekaligus memiliki starting point asek fisik atau keuangan yang juga melimpah. Dalam beberapa konteks, mitos ‘yang kaya semakin kaya, yang miskin semakin miskin’ bisa jadi ada benarnya. Sebagai ilustrasi sederhana, anak seorang tycoon bisa dibilang memiliki peluang awal yang jauh lebih besar untuk memperoleh penghasilan yang memadai. Selain memiliki ketrampilan yang kompetitif dan dibutuhkan dunia kerja modern karena memiliki kesempatan untuk mendapatkan pendidikan yang jauh lebih baik, besar kemungkian dia memiliki jaringan sosial yang lebih luas dan berpengaruh. Selain, besar kemungkinan dia juga akan mewarisi aset melimpah yang dimiliki oleh orang tuanya; yang dengan aset tersebut dia juga dengan mudah memperoleh tambahan passive income.

Sementara itu, dititik lain yang ekstrim, anak seorang pengemis mungkin akan mengalami kesulitan mendapatkan ketrampilan yang menjadi tuntutan dunia kerja, dan oleh karenanya besar kemungkinan dia akan terjebak dalam pekerjaan informal, atau pekerjaan dengan produktivitas dan imbalan yang rendah. Akibatnya, alih-alih mampu melakukan investasi, keterbatasan kemampuan memperoleh penghasilan yang layak akan menurunkan kualitas dan kuantitas konsumsi yang dilakukan. Tanpa adanya intervensi yang signifikan dari pemerintah, besar kemungkinan situasi ini akan terus berulang lintas generasi.

Ada dua hal penting yang bisa disimpulkan disini. Pertama, intergenerational transmission of assets merupakan faktor yang sangat krusial dalam menjelaskan mengapa ketimpangan timbul. Kedua, dari perspektif perpajakan Indonesia, dua faktor yang menjadi pembeda ketimpangan secara prinsip telah menjadi basis pemajakan yang telah dikenal dan diterapkan secara luas: penghasilan adalah basis pemajakan untuk Pajak penghasilan (income tax) sementara konsumsi adalah basis pemajakan untuk Pajak Pertambahan Nilai (value added tax).

Selanjutnya, apa alasan dan bagaimana tren pengenaan wealth tax atas aset atau kekayaan sebagai potensi basis pemajakan?

C. Pajak kekayaan (wealth tax): Alasan pengenaan dan tren global

C.1 Alasan pengenaan

Mengapa perlu ada wealth tax? Apakah dalam rangka meningkatkan penerimaan pajak? Merujuk pada data yang ada, kontribusi penerimaan pajak dari wealth tax tidaklah signifikan. Misalnya, kontribusi wealth tax di negara-negara OECD pada tahun 2011 hanya berkisar 0,75% dari total penerimaan pajak—menurun setelah sebelumnya berkisar 1,69% di tahun 1965. Sebagai pembanding, pada tahun 2014 rata-rata penerimaan pajak dari personal income tax di negara-negara OECD adalah 24% (OECD, 2016). Artinya, revenue collection kecil kemungkinannya untuk menjadi alasan utama pengenaan wealth tax. Lantas, apa yang menjadi alasannya? Ada tiga alasan utama (non-revenue justifications) yang menjustifikasi pengenaan wealth tax.

Pertama, equity. Wealth tax dianggap mampu menciptakan keadilan horizontal (horizontal equity)—sebuah prinsip dimana seseorang dengan kondisi yang sama seharusnya membayar jumlah pajak yang sama, dan keadilan vertikal (vertical equity)—sebuah prinsip dimana seseorang yang memiliki kondisi berbeda seharusnya membayar pajak dengan jumlah yang berbeda, dalam arti orang yang memiliki penghasilan yang lebih besar tidak hanya membayar pajak dengan jumlah nominal yang lebih besar, tapi juga lebih besar secara proporsi (pemajakan progresif). Argumen ini sering dipakai sebagai justifikasi bahwa wealth tax dapat mengurangi ketimpangan dalam dengan melakukan redistribusi kekayaan.

Argumen untuk keadilan horizontal adalah pertimbangan bahwa kepemilikan kekayaan memberikan manfaat lebih banyak dari penghasilan yang dihasilkan oleh kekayaan tersebut. Manfaat tersebut misalnya kebebasan finansial, keamanan, keleluasaan untuk melakukan transaksi, dan kapasitas untuk mendapatkan penghasilan tanpa kerja keras. Hal ini misalnya secara sederhana dapat digambarkan dengan A yang memiliki deposito, atau properti, senilai Rp 30 milyar, dengan B yang hanya memiliki penghasilan bulanan sebesar Rp 10 juta.

Manfaat kepemilikan aset (selain pendapatan bunga, atau pendapatan sewa) yang diterima A tersebut adalah taxable capacity yang tidak dikenakan pajak penghasilan. Dengan demikian, dari perspektif keadilan horizontal, wealth tax perlu dikenakan untuk melengkapi pajak penghasilan yang telah ada. Dalam hal ini, beberapa negara telah menerapkan pajak penghasilan yang lebih tinggi terhadap penghasilan yang dihasilkan oleh aset yang dimiliki (passive income—misalnya penghasilan sewa atas properti), namun hasilnya tentu saja tidak semaksimal pengenaan wealth tax karena bisa saja beberapa aset tertentu tidak menghasilkan income.

Sementara itu, pendukung keadilan vertikal lebih melihat pada pertimbangan nilai-nilai sosial—ketimpangan adalah sesuatu yang perlu diatur. Ada dua pendekatan yang bisa digunakan untuk ini: terbatas dan radikal. Pendekatan terbatas dapat dilakukan dengan pengenaan tarif pajak progresif yang tinggi, sementara pendekatan radikal dapat dilakukan dengan penerapan jenis pajak tambahan selain pajak penghasilan—wealth tax. Wealth tax dianggap memiliki efek yang langsung dan segera dalam mengurangi ketimpangan distribusi kekayaan, meskipun seberapa efektif efek dari redistribusi ini berpengaruh ke kelompok termiskin perlu penelitian lebih jauh.

Kedua, economic efficiency. Argumen untuk ini adalah wealth tax dapat mendorong pemanfaatan aset secara lebih efisien. Karena wealth tax akan dikenakan terhadap aset—berapapun besarnya income yang dihasilkan, hal ini akan mendorong pemilik aset untuk memanfaatkan aset tersebut untuk menghasilkan income, atau setidaknya merubah dari yang sebelumnya nil-yielding assets menjadi income-yielding assets, atau yang sebelumnya low-yielding assets menjadi higher-yielding assets. Hal ini bisa diillustrasikan sebagai berikut: katakanlan A memiliki aset berupa tanah senilai Rp 10 milyar yang dibiarkan menganggur (unutilised asset), sedangkan B memiliki aset berupa tanah, juga senilai Rp 10 milyar, namun disewakan senilai Rp 400 juta per tahun. Katakanlah atas penghasilan sewa tersebut, B harus membayar pajak final 10% (Rp 40 juta).

Tanpa adanya wealth tax, meskipun memiliki taxable capacity yang sama, A sama sekali tidak perlu membayar pajak. Namun, pengenaan wealth tax, katakanlah dengan tarif 1%, akan membuat situasi A berbeda. Dalam hal ini, tingkat return on investment (ROI) dari aset B adalah 2,6%, sedangkan ROI dari aset A adalah -1%. Nilai ROI yang minus akan cenderung mendorong pemilik aset untuk menjadikannya produktif; atau mungkin menjualnya sebagai alternatif.

Ketiga, administrative efficiency. Keberadaan wealth tax dianggap dapat memberikan informasi terkini terkait nilai harta yang berkaitan dengan pajak yang lain (misalnya pajak penghasilan atau capital gain tax) dan oleh karena dapat meminimalisir adanya penggelapan pajak. Misalnya pengenaan pajak secara komplementer antara capital gain tax (akan dibahas lebih lanjut) dengan pajak penghasilan bisa membuat pembayar pajak dalam posisi zero-sum game ketika melakukan understating nilai aset. Misalnya, pembayar pajak yang selama beberapa periode mengecilkan nilai aset agar membayar annual wealth tax yang lebih kecil, akan membayar capital gain tax yang lebih besar ketika aset tersebut dijual atau ditransfer ke pihak lain.

Disisi lain, pembeli aset yang ingin mengecilkan nilai capital gain dengan memperbesar harga perolehan akan menanggung konsekuensi membayat annual wealth tax yang lebih besar dari semestinya. Lebih lanjut, pelaporan wealth tax juga akan memungkinkan otoritas pajak untuk menganalisis aset mana saja yang termasuk nil-yielding, low-yielding, dan high-yielding assets untuk kemudian dilakukan cross-check dengan penghasilan yang dilaporkan oleh pembayar pajak. Dalam kondisi yang ideal, data-data aset ini dapat digunakan untuk memperoleh gambaran yang lebih akurat dari (ketimpangan) distribusi kekayaan penduduk secara nasional—sehingga alasan utama pengenaan wealth tax didukung informasi yang lebih well-informed.

Untuk memahami lebih jauh bagaimana justifikasi ini diterapkan, kita selanjutnya akan membahas variasi pendekatan pengenaan wealth tax.

C.2 Tiga kategori wealth tax

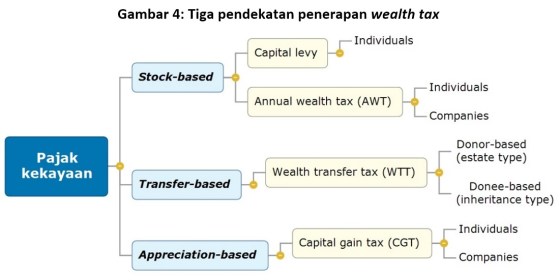

Istilah ‘kekayaan’ (wealth—a stock of assets to be drawn on for consumption) dan ‘modal’ (capital—a stock of assets to be used for future production) dapat digunakan secara bergantian. Karena secara substansi merujuk pada hal yang sama, kedua istilah tersebut akan digunakan dalam tulisan ini. Secara umum, ada tiga pendekatan yang dapat digunakan untuk pengenaan wealth tax (Gambar 4).

Pertama, stock-based approach. Dalam pendekatan ini biasanya yang menjadi basis pajak adalah nilai aset bersih yang dimiliki (net wealth tax) yang dimiliki dalam suatu tahun. Secara historis, ada dua jenis wealth tax dalam kategori ini: capital levy dan annual wealth tax (AWT). Setelah pernah digunakan oleh Jepang pada perang dunia II, saat ini tidak ada negara yang mengenakan capital levy. Yang masih diterapkan saat ini adalah AWT, dengan penekanan pengenaan pada pembayar pajak individu.

Kedua, transfer-based approach. Basis pengenaan pajak ini adalah adanya transmisi kekayaan dari pihak pemberi atau penerima—oleh karenanya sering disebut wealth transfer tax (WTT). Pajak warisan masuk dalam kategori ini. Pengenaan pajak dapat dilakukan dari sisi pemberi (donor-based), sesuai nilai kekayaan yang diberikan (misalnya, oleh pewaris atau pemberi hibah), atau dari sisi penerima (done-based), sesuai dengan bagian dari nilai kekayaan yang diterima (misalnya, oleh ahlis waris). WTT yang terkait dengan adanya warisan dalam tulisan ini disebut dengan WTT death, sementara WTT yang terkait dengan pemberian hibah/hadiah disebut dengan WTT gift.

Ketiga, appreciation-based approach. Potensi kenaikan nilai aset adalah alasan utama dari pendekatan ini. Oleh karena, pajak yang digunakan dalam pendekatan ini populer dengan sebutan capital gain tax (CGT). Pajak ini dapat dikenakan terhadap perusahaan dan individu dan telah dipraktikkan secara luas.

Selanjutnya, bagaimana secara umum global wealth tax diterapkan?

C.3 Tren global penerapan wealth tax

Penerapan wealth tax berpotensi menimbulkan kontroversi. Menurut the United Kingdom’s Mirlees Review (2011), ada dua alasan kontradiktif untuk ini. Pertama, wealth tax jamak dilihat sebagai cara langsung dan tercepat untuk mempengaruhi redistribusi dan kunci utama untuk membuka kesetaraan kesempatan. Kedua, di sisi lain, pajak ini dianggap sebagai pemaksaan yang tidak dapat dibenarkan (unjustified confiscation) terhadap aset privat oleh negara.

Karena dua alasan inilah mengapa praktik internasional penerapan wealth tax sangat bervariasi. Misalnya, meski secara umum memiliki prinsip pengenaan pajak berbasis penghasilan dan konsumsi yang hampir sama, negara-negara OECD memiliki praktik yang berbeda terkait wealth tax. Beberapa negara mengenakan wealth tax terhadap aset yang dimiliki (holding assets)—misalnya AWT, beberapa yang lain hanya mengenakan wealth tax terhadap aset yang ditransfer (transferred assets)—misalnya WTT. Sementara itu, ada juga yang tidak mengenakan wealth tax sama sekali.

Oleh karena itu, ada dua pertanyaan yang perlu dijawab untuk mengetahui bagaimana praktik penerapan wealth tax secara global: (i) bagaimana tren pengenaan wealth taxation serta jenis pajak apa yang paling banyak diterapkan; dan (i) bagaimana secara umum penerapannya?

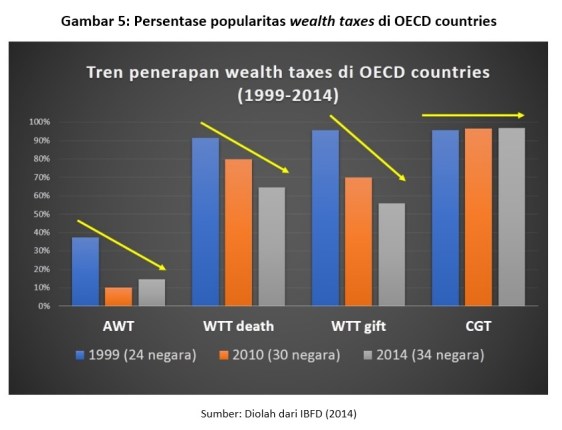

Pertama, ada kecenderungan AWT mulai ditinggalkan di negara-negara maju (OECD); turun dari 38% di tahun 1999 menjadi hanya 15% negara anggota OECD yang menerapkan AWT pada tahun 2014 (lihat Gambar 5). Setelah 6 negara (Finlandia, Islandia, Luxembourg, Belanda, Spanyol, dan Swedia) sempat menghentikan penerapan AWT pada tahun 1999-2010, saat ini AWT hanya diterapkan di 5 negara (Prancis, Norwegia, Swiss, Islandia, dan Spanyol). Sementara itu, WTT juga mengalami penurunan popularitas, dari semula diterapkan di 94% negara anggota OECD pada tahun 1999, pada tahun 2014 hanya diterapkan di sekitar 60% negara anggota OECD. Sebaliknya, penerapan CGT terlihat mengalami peningkatan popularitas. Dari sisi jumlah absolut, CGT diterapkan di 33 (97%) negara anggota OECD di tahun 2014, dari sebelumnya hanya diterapkan di 23 negara anggota OECD pada tahun 1999.

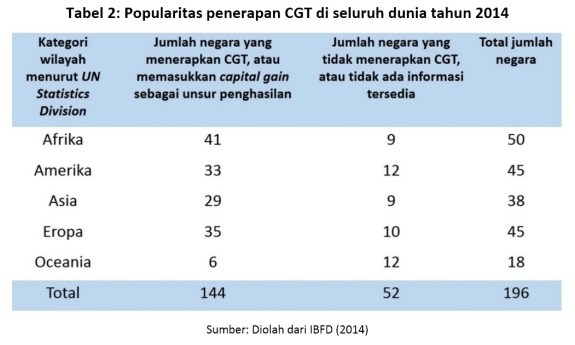

Bagaimana penerapan di negara-negara berkembang (transitional and developing countries)? Seperti halnya dengan tren di negara-negara maju, secara global CGT adalah wealth tax yang paling populer digunakan. Setidaknya, pada tahun 2014, CGT telah diterapkan di 144 negara dari 196 negara, atau memiliki tingkat popularitas 73% (lihat Table 2). Pertama kali diterapkan (secara komprehensif) di Norwegia pada tahun 1911, diikuti Amerika (1913), Denmark (1920), dan Swedia (1928), CGT adalah jenis pajak yang paling populer penerapannya setelah value added tax (VAT—PPN), sekaligus yang paling sering diamandemen. Mengingat popularitasnya, kita akan sedikit lebih dalam membahas CGT.

Meskipun populer, penting untuk digarisbawahi bahwa pengenaan pajak untuk capital gain adalah isu yang paling kompleks baik secara teori maupun dalam praktik perpajakan (IMF, 1991). Ini karena tidak ada konsensus mengenai apa yang dimaksud dengan ‘capital gain’. Seperti yang ditulis oleh Ault H.J. dan Arnold B.J. (2010, hal. 237) dalam bukunya Comparative income tax: A structural analysis: “though the term “capital gain” or its linguistic equivalent is frequently used …, the precise contours of the concept vary considerably from country to country. In addition, the concept plays a different role in different systems.” Sebagai akibatnya, masing-masing negara memberikan pendekatan yang berbeda tentang konsep ‘capital gain’ dan hal ini menghasilkan beragam variasi dari CGT.

Misalnya, negara-negara Commonwealth (Inggris, Kanada, Australia) cenderung mengenakan CGT dengan pendekatan tradisional ‘the tree and the fruit’; ‘tree’—untuk ‘capital’, dan ‘fruit’—untuk ‘penghasilan’. Disini, manfaat ekonomis selain ‘buah’ (yang merupakan obyek pajak penghasilan) yang dihasilkan oleh ‘pohon’ merupakan obyek CGT. Dengan kata lain, capital gain bukan obyek normal income tax, tetapi dikenakan pajak secara terpisah dengan CGT (schedular tax system).

Sementara itu, negara-negara Continental (misalnya Prancis, Jerman, Belanda) lebih condong untuk mengkategorikan manfaat ekonomis yang timbul dari aset modal usaha (business capital assets) sebagai laba usaha normal (normal business income). Oleh karenanya negara-negara tersebut tidak memerlukan penerapan CGT secarakhusus. Implikasinya adalah, keuntungan yang dihasilkan oleh aset yang dimiliki oleh perorangan seringkali tidak masuk dalam kategori capital gain, dan oleh karena bukan merupakan basis pengenaan pajak.

Selanjutnya, tidak seperti pendekatan Commonwealth maupun Continental, Amerika memiliki pendekatan tersendiri dengan selalu memasukkan capital gain sebagai bagian dari konsep global penghasilan, meskipun dengan memberikan beberapa perbedaan perlakuan bagi pembayar pajak bisnis dan non-bisnis.

Meskipun memiliki perbedaan dalam penerapan CGT, penting untuk dicatat bahwa ketiga pendekatan diatas memiliki kesamaan pandangan dalam mendefinisikan karakter dari capital gain: “a non-recurring gain which is not part of the normal stream of income involved in a business or investment” (Ault & Arnold, 2010, hal. 238).

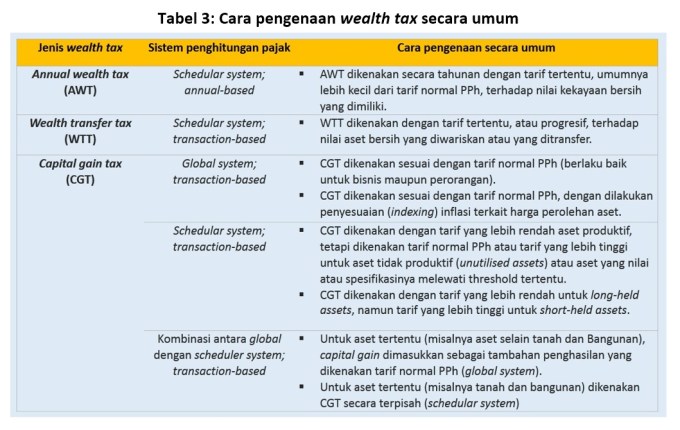

Pertanyaan selanjutnya, mengingat beragamnya pendekatan yang bisa digunakan, bagaimana secara umum wealth taxes dikenakan? Tidak seperti AWT dan WTT yang cenderung dikenakan dengan scheduler tax system—sebuah sistem pengenaan pajak penghasilan dimana beberapa jenis pajak dikenakan terhadap beberapa jenis kategori penghasilan, CGT lebih banyak memiliki variasi penghitungan dengan mengadopsi, atau mengkombinasi, schedular maupun global tax system—sebuah sistem pengenaan pajak penghasilan dimana satu jenis pajak dikenakan untuk semua jenis penghasilan, tanpa memperhatikan bagaimana karakter penghasilan tersebut diperoleh. Selain itu, yang menjadi perbedaan adalah hanya AWT yang pengenaan tidak transaction-based, karena dikenakan secara periodic. Variasi pengenaan wealth tax dapat dilihat di Table 3.

Bagaimana tren di developing countries? Sayangnya, tidak begitu banyak data yang tersedia. Namun demikian ada dua hal yang bisa digarisbawahi. Pertama, negara-negara berkembang memiliki kesan untuk melakukan tax mimicking. Artinya, ada kecenderungan negara-negara dari emerging economies untuk hanya mengadopsi kebijakan yang berhasil dari negara-negara maju terutama dalam kaitannya dengan peningkatan penerimaan pajak (revenue raising), misalnya penerapan valued added tax (PPN) atau capital gain tax. Kedua, belum banyak negara emerging economies yang secara ekplisit menggunakan wealth taxes untuk alasan politis.

Selanjutnya, bagaimana penerapan wealth tax dapat digunaka sebagai salah satu upaya untuk mengurangi ketimpangan ekonomi dan apa saja potensi hambatan dan tantangan dalam penerapannya? Dua pertanyaan ini akan dibahas dalam tulisan kedua, dengan judul yang sama.

To be continued…