A. Pendahuluan

Program tax amnesty telah menyedot banyak perhatian publik akhir-akhir ini. Sebagaimana lazimnya kebijakan publik ‘sensitif’ lainnya, tax amnesty juga telah dipahami secara beragam oleh banyak kalangan. Tulisan ini hadir untuk memberikan pandangan baru terkait keberadaan program tax amnesty dengan menjadikan definisi kepatuhan pajak sebagai titik awal pemahaman. Orang pribadi adalah pihak yang terlibat secara langsung dengan program ini. Oleh karenanya tulisan ini dibuat dengan penekanan sudut pandang wajib pajak orang pribadi (WP OP).

Kajian dalam tulisan ini bersifat teoritis-akademis sehingga tidak dimaksudkan untuk memberikan penjelasan detail terkait aspek filosofis maupun teknis yuridis dari program tax amnesty. Tulisan ini adalah pendapat pribadi. Agar mudah dipahami, tulisan ini dibagi dalam delapan bagian sebagaimana digambarkan dalam diagram dibawah. The usual disclaimer applies.

B. Self-assessment dan kepatuhan pajak

Diskusi tentang kepatuhan pajak tentu tidak dapat dilepaskan dari konteks yang menyertainya: self-assessment. Saat ini hampir semua negara modern menerapkan self-assessment dalam sistem administrasi perpajakannya. Secara prinsip, self-assessment memberikan kepercayaan penuh kepada wajib pajak untuk menghitung dan melaporkan sendiri pajak penghasilan yang terutang kepada negara. Singkat kata, sistem ini secara implisit mengasumsikan surat pemberitahuan Tahunan (SPT) yang disampaikan oleh wajib pajak ke otoritas pajak benar. Oleh karenanya, efektivitas sistem ini, inter alia, sangat tergantung pada perilaku kepatuhan para wajib pajak.

Bagaimana tingkat perilaku kepatuhan pajak diukur?

B.1 Definisi kepatuhan pajak

Kita perlu memahami terlebih dahulu definisi kepatuhan pajak untuk mengetahui lebih lanjut cara mengukur tingkat kepatuhan. Sayangnya, meski riset terkait perpajakan sudah berlangsung lebih dari 40 tahun, sampai saat ini belum ada konsensus mengenai apa yang dimakud dengan ‘perilaku patuh pajak’. Meski demikian, dari banyak definisi yang ada, secara garis besar definisi kepatuhan pajak bisa dibagi dalam dua kelompok besar. Pertama, pendekatan konseptual. Pendekatan ini secara umum menekankan pada pentingnya kemauan wajib pajak untuk memenuhi kewajiban pajak tanpa hadirnya aktivitas penegakan hukum. Salah satu contoh popular definisi kepatuhan pajak dalam kategori ini adalah “the willingness of individuals and other taxable entities to act in accordance within the spirit as well as the letter of tax law and administration without the application of enforcement activity” (James & Alley, 2004, p. 32). Yang kedua adalah pendekatan operasional. Pendekatan ini memiliki kecenderungan untuk lebih fokus pada aspek administrative dari pemenuhan kewajiban pajak. Salah satu contoh definisi kepatuhan pajak di kelompok ini adalah “reporting all income and paying all taxes in accordance with the applicable law, regulations, and court decisions” (Alm, 1991, p. 577).

Dari sisi kegunaan, pendekatan konseptual memiliki kelemahan: ambiguitas. Misalnya, terdapat perbedaan pendapat mengenai apakah tindakan tax avoidance (menghindari pajak) perlu dimasukkan dalam definisi konseptual kepatuhan pajak. Meski dalam banyak kasus bisa ditentukan secara mudah bahwa tax avoidance adalah legal dan tax evasion (menyembunyikan pajak) adalah illegal, dalam beberapa kasus pertimbangan moral mutlak diperlukan untuk bisa memilahnya. Tentu ini menimbulkan masalah baru karena pertimbangan moral rentan subjektifitas. Fenomena inilah yang kemudian memunculkan istilah hibrid ‘tax avoision’. Singkat kata, tingkat kepatuhan pajak tidak mudah untuk ditentukan, apalagi diukur, jika definisi konpseptual digunakan.

Pendekatan operasional bisa digunakan untuk menutupi kelemahan ini. Dengan pendekatan ini, tingkat kepatuhan pajak bisa secara relatif obyektif ditentukan dan diukur. Misalnya, untuk bisa dikatakan ‘patuh’ ideal, seorang wajib pajak setidaknya harus memenuhi empat kewajiban: “(i) to register for tax purposes; (ii) to file tax returns on time; (iii) to correctly report tax liabilities; and (iv) to pay taxes on time” (OECD, 2014, p. 60). Terlebih lagi, indikator ini bisa diterapkan baik di tingkat mikro (individual) atau makro (agregat). Misalnya, seorang Wajib Pajak mungkin bisa masuk kategori ‘patuh sebagian’ jika hanya memiliki Nomor Pokok Wajib Pajak (NPWP) dan menyampaikan Surat Pemberitahuan Pajak Penghasilan (SPT PPh), tapi tidak melaporkan secara jujur jumlah penghasilan dia yang sebenarnya dalam SPT PPh yang dia sampaikan ke otoritas pajak.

Di tingkat agregat kriteria ini juga bisa diterapkan dalam beberapa kategori. Pertama, tingkat kepatuhan untuk kategori registration (tingkat kepemilikan NPWP) bisa dilakukan dengan membandingkan data statistik jumlah individu atau entitas yang seharusnya sudah memiliki NPWP dengan data masterfile NPWP yang dimiliki oleh Direktorat Jenderal Pajak (DJP). Dalam hal ini, jumlah yang NPWP aktual dibagi dengan jumlah NPWP yang seharusnya akan menunjukkan registration ratio (istilah lain untuk kriteria ini adalah non-registration gap). Kedua, kategori filing (penyampaian SPT). Dalam kategori ini, jumlah SPT PPh yang secara aktual diterima DJP dibagi dengan jumlah SPT yang seharusnya diterima oleh DJP akan menunjukkan filing ratio (istilah lain untuk kriteria ini adalah non-filing gap). Yang ketiga adalah perbandingan antara jumlah penghasilan yang seharusnya dilaporkan dalam SPT PPh tetapi tidak dilaporkan dalam SPT PPh, yang seringkali disebut dengan underreporting gap. Menurut beberapa kajian, diantara ketiga kriteria ini yang paling sulit diukur adalah underreporting gap.

Jadi, berdasarkan beberapa kriteria operasional ini, bagaimana kira-kira tingkat kepatuhan pajak di Indonesia?

B.2 Tingkat kepatuhan pajak di Indonesia

Data menunjukkan secara umum tingkat kepatuhan pajak di Indonesia tidak menggembirakan. Sebagai gambaran, jika kriteria registration ratio digunakan, pada tahun 2012 hanya sekitar 3,9 juta dari 29,6 juta unit usaha yang memiliki NPWP (13,3%). Sementara itu, pada tahun yang sama, dari sekitar 40,3 juta karyawan hanya 13, 8 juta yang memiliki NPWP (34,2%). Filing ratio juga relatif belum tinggi. Secara agregat, data menunjukkan tingkat filing ratio untuk WP orang pribadi dari tahun 2002 s.d. 2012 berada dikisaran 54%. Yang lebih memprihatinkan, tingkat kepatuhan filing ratio untuk WP orang pribadi ini didominasi oleh WP karyawan (yang secara prinsip kewajiban pajaknya sudah dilakukan oleh pemberi kerja melalui mekanisme pemotongan pajak), karena tingkat filing ratio untuk WP usahawan pada tahun 2012 misalnya hanya dikisaran 23% (dari 2,8 juta WP usahawan, hanya 0,6 juta yang menyampaikan SPT PPh).

Bagaimana dengan underreporting gap? Meski otoritas beberapa negara sudah bisa mengestimasi secara kuantitatif besaran underreporting gap (misalnya Australia, Amerika, Inggris, dan Swedia), tidak banyak data yang tersedia terkait besaran underreporting gap di Indonesia. Namun demikian, beberapa data yang ada mungkin bisa dijadikan indikasi. Pertama, secara rata-rata, antara tahun 2002 s.d. 2013 jumlah penerimaan pajak dari WP OP hanya berada dikisaran 10% dari total penerimaan pajak. Yang lebih memprihatinkan, dari yang 10% ini sebagian besar didominasi oleh penerimaan pajak yang dibayarkan oleh WP karyawan melalui mekanisme pemotongan oleh pemberi kerja; WP OP usahawan selama tahun 2002 s.d. 2013 berkontribusi kurang dari 1% dari total penerimaan pajak. Sebagai perbandingan, sebuah studi yang dilakukan oleh Araki dan Claus (2014) disimpulkan bahwa di Australia, Jepang, dan Selandia Baru penerimaan dari WP OP berkontribusi antara 30% s.d. 40% dari total penerimaan pajak. Sedangkan kontribusi WP OP di Malaysia, India, Filipina, Singapura, Hong Kong, Cina, dan Korea Selatan berada di kisaran 17% s.d 21%. Dari sini terlihat jelas bahwa kontribusi penerimaan WP OP di Indonesia lebih kecil dibanding negara-negara tetangga.

Kedua, jika ukuran produk domestik bruto (PDB) dijadikan ukuran, kontribusi perimaan pajak dari WP OP termasuk yang paling rendah dibandingkan dengan beberapa negara tetangga. Sebagai contoh, studi yang dilakukan oleh Bird dan Zolt (2005) menyimpulkan bahwa prosentase kontribusi penerimaan WP OP di Indonesia terhadap PDB hanya 1,3%. Lebih kecil dibandingkan dengan Thailand (1.9%), Filipina (2,1%), maupun Malaysia (2,7%).

Ketiga, selain kontribusinya yang relatif kecil, distribusi penerimaan pajak WP OP juga hanya tergantung pada sebagian kecil WP OP; pada tahun 2002 misalnya, 50% penerimaan WP OP hanya bersumber pada 1% WP OP terdaftar. Data lain menunjukkan meskipun jumlah WP OP terdaftar naik lebih dari 12 kali lipat (1,230%) selama rentang 2002 s.d. 2013, penerimaan pajak dari WP OP hanya tumbuh 3 kali lipat (309%).

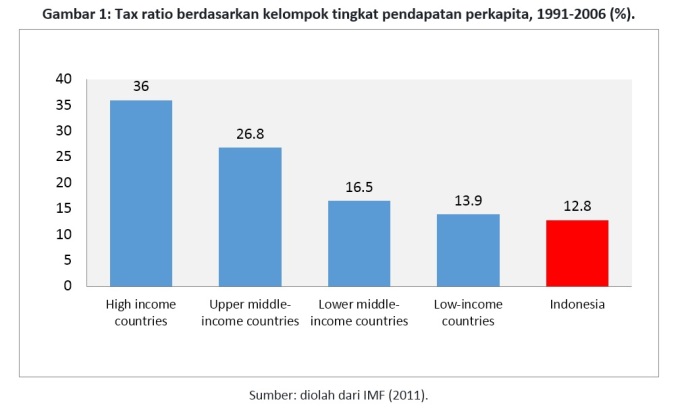

Keempat, berdasarkan kelompok pendapatan per kapita, Indonesia masuk dalam kategori lower middle-income country. Dengan kategori ini, menurut studi yang dilakukan oleh IMF (2011), Indonesia seharusnya memiliki tax ratio (proporsi penerimaan pajak terhadap PDB) dikisaran 16.5%, tidak hanya 12.8%. Dengan angka tersebut, seperti terlihat dalam Gambar 1, bahkan tax ratio Indonesia lebih rendah dari rata-rata tax ratio negara dengan kategori low-income countries.

Berdasarkan data-data diatas, mungkin sebagian kita akan mudah untuk menyimpulkan bahwa tingkat kepatuhan pajak di Indonesia adalah rendah.

Namun, benarkah kepatuhan pajak dapat dengan mudah diukur?

C. Isu terkait definisi kepatuhan

Data-data diatas jelas mengindikasikan bahwa secara makro tingkat kepatuhan pajak mungkin memang rendah. Namun demikian, itu hanyalah proxy. Kita perlu turun ke tingkatan yang lebih rendah dapat memahaminya lebih dalam; pada tingkat pelaku perilaku kepatuhan pajak itu sendiri. Pada level individu. Salah satu hambatan menentukan tingkat kepatuhan pajak pada level individu adalah fakta bahwa definisi kepatuhan pajak pada dasarnya bersifat ex-post definition.

Apa maksudnya? Maksudnya adalah, dalam konteks penerapan self-assessment, seorang wajib pajak hanya bisa diketahui apakah dia masuk kategori patuh setelah dilakukan pemeriksaan oleh otoritas pajak dan hasilnya sudah diketahui. Dengan demikian, jika kriteria definisi operasional diatas digunakan, seorang dikatakan baru bisa dikatakan ‘fully comply’ seandainya setelah dia selesai dilakukan pemeriksaan pajak dan hasil pemeriksaannya menghasilkan surat ketetapan pajak ‘nihil’ (SKPN). Dengan kata lain, tingkat kepatuhan pajak baru bisa ditentukan setelah actual outcome dari perilaku kepatuhan wajib pajak tersebut diketahui.

Apa artinya? Artinya, meskipun seorang wajib pajak sudah menyampaikan SPT PPh dan merasa sudah melaporkan seluruh penghasilan yang diterima atau diperolehnya ke dalam SPT PPh tersebut, kepatuhan wajib pajak tersebut, strictly and legally speaking, masih bersifat semu (quasi-compliance).

Mengapa bisa seperti itu?

D. Tipe-tipe perilaku kepatuhan pajak

Banyak kajian menyimpulkan bahwa untuk memenuhi kewajiban pajak—tentu saja dalam hal ini termasuk mengisi SPT PPh (annual tax return)—bukanlah hal yang mudah. Banyak peraturan rumit yang harus dipahami untuk bisa mengisi SPT PPh secara benar. Itulah mengapa, dibeberapa negara maju tema ‘penyederhaan prosedur pajak’ saat ini sedang menjadi trend. Bahkan, pemerintah Inggris pada pertengahan 2010 lalu membentuk sebuah kantor yang secara khusus ditugasi menyederhanakan administrasi sistem perpajakan: Office of Tax Simplification (OTS). Sama halnya dengan Inggris, saat ini pemerintah Australia juga sedang mengkaji kemungkinan pendirian kantor untuk administrasi pajak lebih simpel.

Mungkin timbulnya pertanyaan, mengapa ada kesan berurusan dengan pajak itu rumit? Ada beberapa alasan untuk menjelaskannya. Namun demikian karena isu ini bukan fokus dari tulisan ini, satu penjelasan singkat saja yang bisa diberikan. Dalam prinsip pemungutan pajak, ada beberapa prinsip yang bersifat paradoksal. Salah satu contoh dari hubungan paradoksal tersebut adalah prinsip kesederhanaan (simplicity) dan keadilan (fairness). Terdapat konsensus bahwa semakin sederhana sebuah sistem perpajakan, semakin kurang sistem tersebut memberikan keadilan kepada wajib pajak, begitu juga sebaliknya. The more the simplicity, the less the fairness, vice versa. Akibatnya, dalam beberapa kasus, jika titik optimal tidak dapat ditentukan, salah satu prinsip harus dikorbankan.

Banyak kajian menyebutkan bahwa sebagai salah satu implikasi dari kompleksitas dan ambiguitas dari peraturan perpajakan ini, tidak sedikit SPT PPh yang disampaikan ke kantor pajak masuk dalam kategori tidak patuh yang tidak disengaja. Misalnya, kantor pajak Swedia menyebutnya sebagai ‘unintentional errors’, sementara sebagian yang lain menyebutnya sebagai ‘innocent mistakes’. Di sisi lain, tidak kalah banyak porsinya adalah SPT PPh yang sampaikan ke otoritas pajak dengan kategori ‘intentional tax evasion’.

Jadi, apakah tipe-tipe perilaku kepatuhan pajak itu bermacam-macam? Tepat sekali. Seperti terlihat dalam Gambar 2, setidaknya terdapat empat kelompok besar: (A) kepatuhan yang disengaja (intentionally compliant); (B) ketidakpatuhan yang tidak disengaja (unintentionally non-compliant); (C) kepatuhan yang tidak disengaja (unintentionally compliant); dan (D) ketidakpatuhan yang disengaja (intentionally compliant).

Ada tiga poin penting yang harus digarisbawahi dalam memahami empat tipe kepatuhan ini. Pertama, kategorisasi ini bersifat hypothetical, bukan actual. Masih ingat bukan, bahwa definisi pajak bersifat ex-post definition? Artinya, jenis kepatuhan pajak tersebut belum bersifat ‘actual behavioural outcome’. Sebagai contoh, katakanlah ada seorang wajib pajak yang benar-benar berniat untuk patuh memenuhi kewajiban pajaknya, mulai dari inisiatif sendiri untuk mendapatkan NPWP, menyampaikan SPT tepat waktu, dan melaporkan sejujurnya penghasilan dalam SPT (catatan: untuk memudahkan pemahaman, kategori ‘payment’ tidak dibahas). Dalam contoh ini, sesuai matriks di Gambar 1, kepatuhan pajak dia masuk dalam kategori ‘A1-A2-A3’ (intentionally compliant untuk kategori registration, filing, maupun reporting).

Tapi ini masih bersifat ‘expected behavioural outcome’ dan oleh karenanya jenis kepatuhan pajaknya masih bersifat quasi-compliance. Seandainya katakanlah suatu saat SPT PPh-nya diperiksa, dan hasilnya menyatakan produk hukum yang diterbitkan adalah SKPN, maka kategori kepatuhan dia (dalam hal ini A1-A2-A3), yang tadinya bersifat semu berubah menjadi ‘actual’. Bagaimana seandainya ternyata produk yang dikeluarkan adalah Surat Ketetapan Pajak Kurang Bayar (SKPKB) karena ternyata, akibat ketidaktahuan wajib pajak, cara menghitung besarnya pajak yang terutang tidak sesuai ketentuan pajak berlaku? Dalam hal ini, kategori ‘actual’ kepatuhan pajak wajib pajak tersebut berubah dari ‘A1-A2-A3’ menjadi ‘A1-A2-B2’. Artinya, khusus untuk kategori ‘reporting’, dia masuk kategori ‘unintentionally non-compliant’.

Kedua, matriks ini menggunakan variabel niat untuk patuh (intention to comply) sebagai penentu awal jenis perilaku kepatuhan. Landasan berpikirnya adalah dalam sistem self-assessment wajib pajak pada prinsipnya memiliki kendali penuh atas perilaku kepatuhan pajaknya. Niat untuk patuh memiliki peran paling krusial karena ‘intention is the closest behavioural proxy for a given behaviour’. Meski demikian, kendali ini tidak selalu bersifat mutlak. Dalam beberapa situasi, wajib pajak mungkin hanya memiliki sedikit kendali.

Contohnya adalah WP OP karyawan yang sumber penghasilan satu-satunya adalah dari pemberi kerja yang sudah memotong pajak atas penghasilan yang diterimanya. Bagaimana matriks kategori kepatuhan dapat diterapkan? Sebagai contoh, katakanlah ada seorang wajib pajak karyawan yang dari awal punya niat untuk tidak ingin memenuhi kewajiban pajaknya. Kebetulan, perusahaan tempat dia bekerja berhasil ‘memaksa’ dia untuk mendapatkan NPWP, menyampaikan SPT, dan sekaligus memotong pajak penghasilan atas gaji yang dia terima. Dalam hal ini, kategori kepatuhan wajib pajak tersebut menurut matriks dalam Gambar 2 adalah ‘C1-C2-C3’ (unintentionally compliant untuk kategori registration, filing, maupun reporting).

Ketiga, perilaku kepatuhan pajak adalah sesuatu yang dinamis. Dengan demikian, kategorisasi perilaku kepatuhan menurut matriks tadi bisa berubah setiap saat. Wajib pajak yang awalnya berada di kuadran A3 (melaporkan sejujurnya jumlah penghasilan dalam SPT PPh) pada suatu tahun pajak, pada tahun pajak yang lain bisa bergeser menjadi D3 (sengaja tidak melaporkan penghasilan yang sebenarnya dalam SPT PPh). Atau bisa juga sebaliknya.

Terus, apa hubungannya matriks jenis kepatuhan pajak ini dengan program tax amnesty?

E. Korelasi jenis kepatuhan pajak dengan Tax Amnesty

Sampai di titik ini kita mungkin sudah memahami bahwa kepatuhan pajak adalah sesuatu yang arbitrer. Dan, yang lebih penting lagi dipahami adalah, terlepas dari seberapa tinggi/rendah tingkat kepatuhan yang ada saat ini, sebagian besar—atau mungkin hampir seluruhnya—sifat dari kepatuhan pajak tersebut adalah quasi-compliance alias semu. Mengapa demikian? Karena audit coverage ratio (ACR—perbandingan antara jumlah SPT yang diperiksa dengan jumlah SPT diterima oleh DJP) kita sangat rendah. Dan ini bukan di Indonesia saja. Hampir semua otoritas pajak mengalami kekurangan sumber daya ketika harus melakukan fungsi enforcement berupa audit terhadap para wajib pajak.

Itulah mengapa kemudian dikenal istilah ‘probability neglect’ dalam konteks probabilitas seorang wajib pajak diperiksa oleh otoritas pajak. Sebagai gambaran di tahun 2014, target ACR untuk WP OP di Indonesia adalah o.1%. Karena target, realisasinya bisa jauh lebih kecil. Sebagai contoh, pada tahun 2011, realisasi ACR untuk WP OP hanya berkisar 0.021%. Apa artinya? Artinya hanya ada 21 WP OP yang diperiksa untuk setiap 100 ribu WP OP. Perlu juga diketahui, dengan ACR yang sudah rendah, jenis pemeriksaan yang dominan dilakukan oleh DJP selama ini adalah pemeriksaan rutin (misalnya karena SPT PPh yang lebih bayar); bukan pemeriksaan dalam rangka menguji kepatuhan wajib pajak.

Dengan demikian, apakah ini artinya mereka yang kemungkinan dalam melaporkan SPT dengan kategori B3 (unintentionally non-compliant) dan D3 (intentionally non-compliant) tidak dapat diketahui secara pasti? Persis, betul sekali. Dalam konteks ini, setidaknya, untuk itulah tax amnesty ini ada. Hal ini bisa dilihat dalam Pasal 5 ayat (2) Undang Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak: “pada prinsipnya Pengampunan Pajak diberikan atas kewajiban perpajakan yang belum atau belum sepenuhnya diselesaikan oleh Wajib Pajak, yang terepresentasi dalam Harta yang belum pernah dilaporkan dalam SPT PPh Terakhir.”

Ada dua kata kunci dalam pernyataan ini. Pertama, adanya kewajiban perpajakan yang belum atau belum sepenuhnya diselesaikan oleh wajib pajak. Kalimat ini jelas berorientasi pada akibat, bukan penyebab. Artinya, yang menyebabkan kewajiban perpajakan belum selesai tidak dipermasalahkan dalam konteks tax amnesty. Dengan kata lain, jika dikaitkan dengan tipe perilaku kepatuhan diatas, program tax amnesty ini mengakomodir wajib pajak yang seandainya SPT PPh-nya dilakukan pemeriksaan oleh DJP, perilaku kepatuhan aktualnya akan berkategori B3 (unintentionally non-compliant) maupun yang D3 (intentionally non-compliant).

Dua kategori tersebut dalam kasus yang sama mungkin akan memberikan konsekuensi finansial yang sama bagi wajib pajak. Ini karena secara prinsip sanksi administrasi yang tercantum dalam SKPKB tidak membedakan apakah wajib pajak melakukan kesalahan secara sengaja atau tidak. Namun demikian, bagi wajib pajak dengan kategori B3, sanksi yang timbul ini mungkin akan dirasakan lebih berat karena mereka tidak mengantisipasi adanya sanksi yang timbul karena merasa sudah memenuhi kewajiban pajak secara benar. Ini berbeda dengan mereka yang memang memiliki kategori D3. Bisa dikatakan, karena secara umum mereka adalah risk taker dan tindakan mereka adalah ‘deliberate evasion’, mereka di kuadran D3 relatif akan lebih antisipatif jika berdasarkan pemeriksaan mereka harus dikenakan sanksi.

Kedua, adanya penegasan terkait harta yang belum dilaporkan dalam SPT PPh terakhir. Kalimat ini merupakan penafsiran deduktif dari definisi eksplisit penghasilan (perlu dicatat, tidak semua undang-undang pajak mendefinisikan secara eksplisit arti ‘penghasilan’—Australia adalah salah satu contohnya). Diatur dalam Pasal 4 UU PPh, penghasilan didefinisikan sebagai ‘setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.’ Sederhananya, tingkat konsumsi dan harta yang dimiliki oleh wajib pajak merupakan indikasi primer besarnya penghasilan seorang wajib pajak. Dengan kata lain, seseorang dengan penghasilan 10 juta Rupiah perbulan tentu tidak wajar jika memiliki gaya hidup dan akumulasi harta yang sama dengan orang yang memiliki penghasilan 100 juta Rupiah per bulan. Program tax amnesty memberikan perhatian khusus pada harta yang belum dilaporkan karena, selain melaporkan penghasilan yang sebenarnya, kewajiban melaporkan harta dengan benar juga merupakan salah satu prasyarat wajib dalam pengisian lampiran SPT PPh.

Penting untuk dipahami dalam konteks ini adalah tingginya aktivitas ‘informal economy’ di Indonesia. Sebuah studi yang dilakukan oleh Andrews et al. (2011) menyebutkan bahwa sektor informal berkontribusi terhadap 70 per cent total lapangan kerja, sementara OECD (2015) memperkirakan bahwa 60 per-cent dari non-agricultural employment di Indonesia melibatkan informal economy. Karena aktivitas informal economy tidak mudah dideteksi dan besar kemungkinan diluar mekanisme pemotongan pajak (withholding), situasi ini berpotensi tinggi untuk memberikan peluang wajib pajak untuk bisa mengakumulasikan harta tanpa perlu melaporkan besaran penghasilan mereka yang sesungguhnya ke DJP. Dalam konteks ini, banyak kajian menyebutkan bahwa wajib pajak yang memiliki ‘ample opportunity not to comply’ memiliki kecenderungan yang tinggi untuk melakukan penggelapan pajak.

Lagi-lagi, dikaitkan dengan tipe-tipe perilaku kepatuhan diatas, program tax amnesty jelas mengakomodir wajib pajak yang mungkin karena ketidaktahuan atau alasan lain secara tidak sengaja belum melaporkan harta dari penghasilan yang belum dikenakan pajak dalam SPT PPh (kuadran B3—unintentionally non-compliant) maupun wajib pajak yang di kuadran D3 (intentionally non-compliant), untuk pindah ke kuadran A3 dengan konsekuensi finansial yang rendah. Singkatnya, bisa dikatakan bahwa yang menjadi sasaran utama program tax amnesty ini, jika matriks perilaku kepatuhan digunakan sebagai acuan, adalah mereka yang berada di kuadran B (yang ketidakpatuhannya karena unsur ketidaksengajaan) dan D (yang memang sengaja tidak patuh) seperti terlihat dalam area kuning dalam Gambar 3.

Dengan demikian, jika mengacu matriks ini, seorang yang wajib pajak yang tidak perlu memanfaatkan tax amnesty adalah mereka yang, entah sukarela atau terpaksa, telah menyelesaikan kewajiban pajak mereka. Sebagai contoh, seorang wajib pajak karyawan yang selama ini sudah dipotong dan memang sama sekali tidak memiliki penghasilan dari sumber lainnya namun, entah sengaja atau tidak sengaja, belum memasukkan harta tersebut ke dalam laporan SPT PPh, yang perlu dia lakukan adalah cukup melakukan pembetulan SPT PPh. Tidak perlu ikut program tax amnesty.

Jadi, bagaimana kesimpulannya?

F. Kesimpulan

Program tax amnesty berpotensi untuk disalahpahami karena besar kemungkinan banyak orang tidak memahami esensi self-assessment dalam pemungutan pajak, atau bahkan mungkin esensi pajak itu sendiri. Bisa jadi kepatuhan pajak yang rendah adalah representasi kesadaran pajak yang juga rendah. Namun demikian, ada manfaat tersembunyi yang bisa diambil dari ‘kericuhan’ yang timbul akibat perbedaan sudut pandang dalam memahami tax amnesty seperti yang terjadi saat ini. Dalam hal ini, masyarakat yang tadinya mungkin bersikap ‘reckless indifference’ terhadap pentingnya pajak, yang berpikir bahwa fasilitas dan layanan publik adalah ‘taken for granted’, menjadi sadar bahwa, suka tidak suka, pajak diperlukan oleh negara ini.

Dengan bekal awal kesadaran ini, mereka pada akhirnya akan memiliki dua pilihan niat yang harus diputuskan: sengaja patuh atau sengaja tidak patuh. Niat adalah sesuatu yang tidak bisa dikontrol oleh siapapun. Namun demikian, untuk kepentingan bersama, pemerintah memiliki kewenangan serta kewajiban untuk menentukan atau mengubah hasil dari niat tersebut. Pemerintah harus mempermudah wajib pajak yang berniat patuh, termasuk secara khusus membantu mereka yang berkategori ‘unintentionally non-compliant’, untuk menjadi ‘intentionally compliant’. Dan mengubah mereka yang sengaja berniat tidak patuh untuk menjadi setidaknya ‘unintentionally compliant’. Tentu saja, ini proses panjang yang hanya bisa dibangun dengan pondasi saling percaya yang kuat antara wajib pajak dan pemerintah.

Akhir kata, tax amnesty adalah hak. Tidak hanya bagi wajib pajak, tapi juga bagi pemerintah. Kehadiran tax amnesty pantas untuk dipahami sebagai pemberian hak kepada mereka yang tidak sengaja maupun sengaja belum menyelesaikan kewajibannya pajaknya dengan cara yang mudah, murah, dan pasti. Sungguh harus disadari, untuk sebagian besar masyarakat, memenuhi kewajiban pajak secara tuntas bukanlah perkara mudah. Jadi, berpartisipasi dalam tax amnesty tidak lantas berarti selama ini mencuri. Dari sisi pemerintah, untuk menyikapi tingkat kepatuhan pajak yang rendah, tax amnesty seharusnya tidak hanya memberi justifikasi legal, tapi juga legitimasi moral untuk melakukan penegakan hukum yang lebih keras kepada mereka yang selama ini telah berbuat culas.

Untuk versi PDF, silahkan klik disini.

Tulisannya bagus banget pak. Tabik dan Salam kenal.

LikeLike

salam kenal juga mas. nice inpoh

LikeLike

tulisan keren. jadi makin faham akan pajak dan ta. salam kenal

LikeLike

Bagus sekali sebagai referensi penulisan saya

LikeLike