***

“Nduk, maksude opo ini? Ibu dpt sms di grup kok pd rame…mrk ngertinya atas dasar itu Pmth bisa nentuin pajak?”

“Kata mamah… lg rame di grup whatsapp nya 🙂”

Beberapa pesan pribadi muncul di aplikasi Whatsapp (WA). Kalimat diatas adalah dua pesan terakhir dari pesan-pesan tersebut. Saat itu, karena sedang ada urusan, sekilas saja saya membacanya. Tak sampai tiga detik. Rupanya, sekilas lagi saya baca, seorang teman kantor meneruskan beberapa pesan yang ada di grup WA sang Ibu tentang munculnya sebuah peraturan baru.

Kemudian, saya membaca lagi dari awal pesan-pesan tersebut. Seperti ini alinea pembukanya:

“Pemerintah baru aja mengeluarkan peraturan pajak. Dimana ktr pajak bisa menentukan penghasilan atau omset peredaran bruto yang kita laporkan tiap bulan. Atas dasar gaya hidup kita dan data2 yg tersedia. Seperti pemakaian credit card. Biaya hidup kita listrik telpon biaya pesawat dll. …”

Dan, ternyata tulisan dalam pesan tersebut lumayan panjang. Setidaknya ada sebelas poin. Tak lama berselang, seorang teman yang lain juga menanyakan peraturan baru yang katanya ‘meresahkan’ itu.

Ya, ide tulisan ini berkaitan dengan adanya ‘keresahan’ yang katanya muncul akibat dikeluarkannya Peraturan Menteri Keuangan (PMK) Nomor 15/PMK.03/2018 Tentang Cara Lain Menghitung Peredaran Bruto (selanjutnya dalam tulisan ini akan disebut PMK 15). Namun, tulisan ini sama sekali tidak membahas aspek teknis dari aturan ini, atau bagaimana seharusnya memahami aturan ini. Yang coba dilakukan dalam tulisan ini adalah mencari penjelasan bagaimana ‘keresahan’ itu dapat terjadi di tengah masyarakat, khususnya dari perspektif akademis. Saya sendiri tidak tahu seberapa jauh yang dimaksud dengan ‘keresahan’ itu terjadi—dan juga apakah memang benar-benar terjadi. Fakta yang saya tahu adalah memang ada pihak yang memang mengatakan ada yang ‘resah’ dengan aturan ini.

***

Ekosistem baru administrasi perpajakan

Menurut perkiraan kasar Anda, kira-kira butuh berapa lama radio untuk bisa mencapai 50 juta orang? Sangat lama, 37 tahun. Bagaimana dengan televisi? Masih lumayan lama, 17 tahun. Internet? Skype? Relatif cepat, masing-masing hanya butuh 5 tahun dan 3 tahun untuk mencapai 50 juga pengguna. Bagaimana dengan Whatsapp? Anda punya jawabannya?

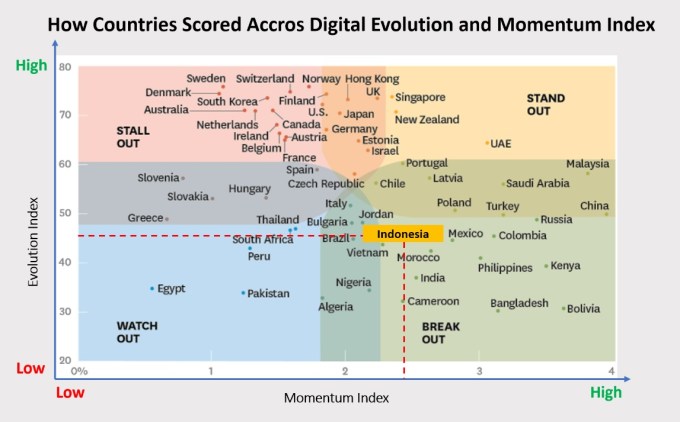

Juli tahun lalu, dua orang peneliti dari Fletcher School, Tufts University—Bhaskar Chakravorti dan Ravi Shankar Chaturvedi—merilis sebuah laporan berjudul Digital Planet 2017: How Competitiveness and Trust in Digital Economies Vary Across the World. Inti laporan itu adalah sebuah skor bernama Digital Evolution Index. Indeks ini membagi kelompok perkembangan digitalisasi sebuah negara berdasarkan dua kriteria: tingkat evolusi digital (digital evolution index—DEI) dan tingkat momentum (momentum index—MI). Secara sederhana, DEI adalah faktor-faktor penentu tingkat digitalisasi sebuah negara, sedangkan MI adalah tingkat kecepatan dari perubahan akibat proses digitalisasi.

Laporan ini membagi 60 negara di dunia dalam empat kategori: Stand Outs, Stall Outs, Break Outs, dan Watch Outs. Negara dengan kategori Stand Outs adalah negara yang memiliki tingkat evolusi digital yang tinggi sekaligus momentum yang tinggi. Selanjutnya, jika sebuah negara mempunyai tingkat evolusi digital yang tinggi namun momentum digitalisasinya rendah—karena sudah menurun, negara ini masuk dalam kategori Stall Outs. Kebalikan dari karakter negara Stall Outs adalah negara dengan kategori Break Outs; memiliki tingkat evolusi digital rendah, namun memiliki momentum digitalisasi yang tinggi. Dengan demikian, negara dengan kategori Watch Outs adalah negara yang memiliki karakter berlawanan dengan negara Stand Outs: memiliki tingkat evolusi digital sekaligus momentum digitalisasi yang juga rendah.

Dimana letak Indonesia? Jika kita merujuk pada Gambar 1, terlihat Indonesia berada pada fase ‘Break Outs’—Indonesia, meski skor tingkat evolusi rendah, memiliki digital momentum yang tinggi. Artinya, hal yang menonjol di Indonesia adalah cepatnya perubahan yang diakibatkan oleh proses digitalisasi. Disisi lain, secara urutan Indonesia masih memiliki dua fase lagi yang perlu diantisipasi; Stand Outs, kemudian Stall Outs.

Selanjutnya, jika merujuk pada laporan McKinsey (2016) berjudul ‘Unlocking Indonesia’s Digital opportunity’, kita bisa melihat bahwa setidaknya pada tahun 2020 tingkat penetrasi Internet (yaitu perbandingan antara pengguna Internet disbanding jumlah penduduk) diprediksi 53%. Artinya lebih dari separo dari jumlah penduduk Indonesia akan memiliki akses ke Internet (145 juta), bertambah sekitar 57 juta pengguna dari sebelumnya yang berjumlah 88 juta penduduk pada tahun 2015, seperti terlihat dalam Gambar 2. Laporan ini juga menyebutkan bahwa Indonesia sudah mengalami apa yang disebut dengan ‘digital revolution’.

Apa implikasi dari fase ‘Break Outs’ dan revolusi digital ini terhadap administrasi perpajakan di Indonesia?

Jika kita merujuk pada laporan OECD (2017), kemunculan teknologi baru, naiknya tingkat digitalisasi serta masifnya arus informasi akan membuat perubahan yang sangat mendasar sekaligus cepat dalam hampir seluruh aspek kehidupan, khususnya ekonomi. Hal ini akan memaksa banyak negara untuk memeriksa kembali bagaimana pelayanan publik dihadirkan bagi masyarakat menghadapi abad 21.

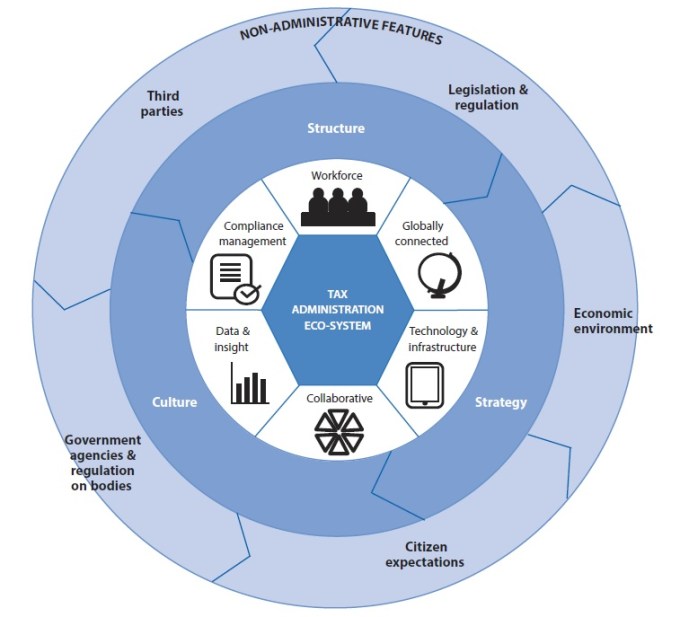

Administrasi pajak tentu saja bukan pengecualian. Otoritas pajak sudah harus mulai memikirkan (kembali) bukan hanya hal-hal apa saja yang perlu dilakukan, namun juga memikirkan ulang bagaimana mereka akan melakukannya. Hal ini menuntut administrasi pajak untuk melihat perubahan ini dalam peran dan skala lebih luas: ‘tax administration eco-system’. Maksudnya, di era digital, administrasi pajak harus siap dengan perubahan perubahan teknologi dan digitalisasi arus informasi. Seperti terlihat dalam Gambar 3, perubahan ini secara garis besar mempengaruhi tiga area yang harus diantisipasi oleh otoritas pajak: (i) struktur, (ii) strategi, dan (iii) budaya. Terkait dengan hubungan dengan pembayar pajak, setidak aspek budaya dan strategi memiliki hubungan langsung dengan harapan masyarakat (citizen expectation). Dan, dalam konteks ini, digitalisasi informasi akan berpotensi mempengaruhi harapan dan perilaku masyarakat secara masif dan spontan. Ibarat dua sisi koin mata uang, kondisi ini bisa memberikan peluang bagi otoritas pajak untuk memberikan pelayanan yang cepat, mudah, sekaligus murah bagi pembayar pajak atau masyarakat, tetapi juga bisa menjadi ancaman vital bagi otoritas pajak jika terjadi asimetri informasi—meski asimetri informasi adalah risiko inheren yang tidak bisa hilang dalam era digital.

Pertanyannya, mengapa ‘informasi’ memiliki peran yang sangat penting dalam mempengaruhi perilaku masyarakat?

Jika merujuk pada literatur yang ada, pada dasarnya perilaku manusia didasarkan pada ‘keyakinan’ (beliefs—i.e. the feeling of being certain that something exists or is true) terhadap sesuatu. Dan, yang namanya keyakinan tentu saja subyektif. Mengapa subyektif? Karena setiap orang memiliki sumber pembentuk keyakinan yang berbeda-beda. Apa dasar pembentuk keyakinan manusia? Jika merujuk pada sumber pembentuknya, Fishbein dan Ajzen (2010) dalam bukunya berjudul “Predicting and changing behavior: The reasoned action approach” mengatakan bahwa sumber pembentuk keyakinan manusia ada tiga (lihat Gambar 4): (i) observational beliefs—keyakinan yang tumbuh dari hasil pengamatan yang dilakukan, (ii) informational beliefs—keyakinan yang terbangun dari informasi yang diterima, dan (iii) inferential beliefs—keyakinan yang secara tidak langsung muncul dari pengamatan atau informasi yang lain. Diantara tiga sumber pembentuk keyakinan ini, informational beliefs adalah jenis keyakinan yang dominan dalam diri manusia.

Keyakinan inilah yang selanjutnya menjadi dasar manusia berperilaku melalui ‘mental model’ yang saat itu dimiliki. Terkait hal ini, World Bank (2015, p. 64), secara ekplisit menyebutkan: “Individual do not respond to objective experience but to their mental representation of experience. In constructing their mental representations, people use interpretive frame provided by mental models.”

Pertanyaannya, bagaimana informasi dapat mempengaruhi perilaku manusia, khususnya dari perspektif ekonomi?

Cara pandang baru

Era digital membawa arus informasi dengan intensitas dan kecepatan yang belum pernah ada sebelumnya (highly and digitally unprecendented flow of information). Terkait implikasi arus informasi, dalam sebuah laporan berjudul ‘Mind, Society, and Behaviour’, World Bank (2015) secara ekplisit menegaskan bahwa model ekonomi standar yang ada sekarang bisa dikatakan counterfactual. Sederhananya, tidak realistis. Persis yang pernah disampaikan oleh Richard H. Thaler, pemenang Nobel Ekonomi tahun 2017, yang menyatakan bahwa pendekatan yang digunakan oleh model ekonomi standar bersandar pada makluk fiksi bernama ‘econ’.

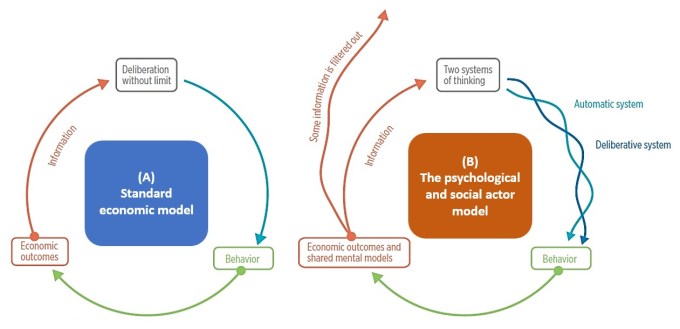

Merujuk pada temuan Daniel Kahneman, pemenang Nobel Ekonomi tahun 2002, World Bank (2015) mengembangkan sebuah kerangka berpikir proses pengambilan keputusan yang dikembangkan dari model ekonomi tradisional (Gambar 5). Terlihat dalam Gambar 5 poin A, model ekonomi standar mengasumsikan bahwa manusia memiliki dan menggunakan seluruh informasi yang dimiliki untuk mengambil keputusan-keputusan ekonomi. Juga, dalam model ini, pengambil keputusan diasumsikan menggunakan informasi secara komplit dan mempertimbangkan secara matang seluruh pilihan yang ada dan semua konsekuensi yang mungkin terjadi. Ternyata, bukan ini yang terjadi dalam kenyataannya.

Seperti terlihat dalam poin B Gambar 5, ada dua hal yang sangat krusial terjadi. Pertama, dalam informasi yang diolah manusia mengalami apa yang pernah disebut oleh Noam Chomsky, dalam disertasi PhD berjudul ‘Transformational Grammar’ yang ditulisnya pada tahun 1957, manusia memiliki kecenderungan untuk menggunakan tiga filter kognitif dalam menerima, mengelola, dan mengirim informasi empiris. Ketiga filter ini—generalisasi (generalisation), pembelokan (distortion), dan penghapusan (deletion)—membuat, dan setidaknya menjelaskan mengapa, setiap manusia memiliki ‘realitas’ subyektif dalam memahami dunia di sekitarnya. Artinya, filter kognitif ini membuat informasi yang sebenarnya relevan dalam pengambilan keputusan tidak lagi masuk dalam pertimbangan.

Kedua, ternyata ada dua mode berpikir (cognitive process) yang bekerja dalam otak manusia. Daniel Kahneman (2011), seperti yang ditulis dalam bukunya berjudul ‘Thinking, Fast and Slow’, menyebutnya sebagai ‘System 1’ dan ‘System 2’. System 1 merujuk pada keputusan yang langsung, intuitif, dan spontan yang dominan mengatur perilaku manusia. System 2 adalah mode berpikir yang penuh pertimbangan dan membutuhkan konsentrasi. Dalam laporan yang dibuat oleh Word Bank (2015), System 1 ini disebut ‘automatic system’ sedangkan System 2 dinamakan ‘deliberative system’.

Agar mudah dipahami, kita bisa langsung mempraktikan bagaiman kedua sistem berpikir ini bekerja. Silahkan Anda melihat Gambar 6. Kecuali Anda menderita buta warna yang akut, Anda tentu dengan mudah dapat menyebutkan warna-warna apa saja yang ada dalam gambar tersebut. Cepat dan spontan bukan?

Sekarang, coba Anda lihat Gambar 7 dibawah. Pertanyaannya masih sama? Apa warna dari masing-masing tulisan di gambar tersebut? Apakah Anda menjawab secara cepat dan spontan seperti halnya Anda menjawab pertanyaan untuk Gambar 6? Ya, Anda perlu beberapa saat lamanya untuk bisa menjawab pertanyaan untuk gambar kedua. Ya, inilah yang dimaksud dengan ‘deliberative system’ dalam proses berpikir.

Dikaitkan dengan cerita di awal tulisan, mungkin timbul pertanyaan: kira-kira, filter kognitif apa saja yang relevan dengan situasi seperti ini?

Tiga filter kognitif: probability neglect, availability bias, dan uncertainty aversion

Dalam konteks perilaku perpajakan, literatur menyebutkan bahwa manusia sangat rentan mengalami apa yang disebut dengan psychological bias dan cognitive bias, misalnya: ‘risk aversion‘, ‘loss aversion‘, ‘uncertainty aversion’, ‘mental accounting‘, ‘status quo bias‘, ‘hyperbolic discounting‘, ‘anchoring‘, ‘bounded rationality‘, ‘compositional modelling‘, ‘availability bias’, ‘attribution theory‘, ‘conditional cooperation‘, ‘probability neglect’, ‘psychological cost‘, ‘reciprocity‘, ‘the adaptive toolbox‘, ‘rationally irrational‘, dan ‘fiscal illusion‘ (lihat, misalnya, Alm 2011; Congdon et al. 2009; Hashimzade et al. 2013; Kahneman 2003; Kornhauser 2007; McKerchar & Evans 2009; Osofsky 2014; Reeson & Dunstall 2009; Weber et al. 2014).

Tentu kita tidak akan membahas keseluruhan dari fenomena diatas. Yang akan kita bahas hanya yang kira-kira relevan dengan kisah dalam tulisan ini. Setidaknya ada tiga. Pertama, probality neglect. Dipopulerkan Cass Sunstein, seorang ekonom perilaku, probability neglect adalah sebuah cognitive bias berupa kecenderungan manusia untuk mengabaikan probabilitas ketika membuat keputusan dalam ketidakpastian (decision under uncertainty) dan melanggar hal-hal yang umumnya wajar atau normal dalam pengambilan keputusan. Maksudnya, sebuah kemungkinan yang tingkat keterjadiannya kecil pada umumnya hanya memiliki dua pilihan ekstrem: (i) diabaikan keseluruhannya (entirely neglected), atau (ii) dilebih-lebihkan secara ekstrem (hugely overrated). Karena kecenderungan untuk mengambil titik ekstrem, umumnya tingkatan yang berada diantara kedua titik ini tidak dipertimbangkan.

Apa implikasi hal ini terhadap ‘keresahan’ yang terjadi akibat terbitnya PMK 15? Bagi mereka yang memahami subtansi aturan ini, tentu paham bahwa aturan ini hanya ‘mungkin’ berlaku untuk mereka (pembayar pajak) yang sedang diperiksa oleh otoritas pajak. Kenapa ‘mungkin’? Ya, karena meskipun dalam status diperiksa, belum tentu aturan ini diberlakukan. Pertanyaannya, berapa besar probabilitas seorang wajib pajak orang pribadi diperiksa di Indonesia? Sangat kecil. Sebagai gambaran, jika kita merujuk besaran audit coverage ratio, target pemeriksaan wajib pajak orang pribadi (WP OP) pada tahun 2014 hanyalah 0,1%. Bahkan, jika merujuk bukti empiris (Rosid et al., 2017), kemungkinan acak WP OP diperiksa pada tahun 2011 adalah 0.021%. Dan, ini tidak hanya terjadi di Indonesia. Di Amerika misalnya, kemungkinan WP OP diperiksa oleh otoritas pajak juga kurang dari 1%. Nah, kemungkinan besar dititik inilah fenomena probability neglect ini muncul. Artinya, kecilnya kemungkinan aturan ini diberlakukan dianggap tidak ada dan, secara implisit, dianggap berlaku untuk siapa saja. Filter kognitif ini yang mungkin menimbulkan ‘keresahan’.

Kedua, availability bias. Apa ini? Sunstein (2002) mengatakan: it is a cognitive bias that suggests individuals tend to rely more heavily on information that is readily accessible in order to evaluate the likelihood or frequency of an event. Apa maksudnya? Maksudnya adalah orang memiliki kecenderungan untuk mempercayai sesuatu itu lebih mungkin terjadi (subjective probability) hanya karena seseorang itu mendapat informasi yang berkaitan dengan hal itu. Contohnya, orang yang pernah melihat rumah terbakar, percaya bahwa kebakaran lebih mungkin terjadi dibandingkan mereka yang belum pernah melihat rumah terbakar (Tversky & Kahneman, 1974). Fenomena ini tentu saja relevan jika dikaitkan dengan fenomena timbulnya ‘keresahan’ akibat munculnya PMK 15.

Ketiga adalah uncertainty aversion. Yang sebenarnya diatur dalam PMK 15 adalah salah satu prosedur dalam pemeriksaan pajak. Yaitu tentang cara lain menghitung peredaran bruto ketika cara normal tidak dapat diperlakukan. Terlepas dari kemungkinan adanya fenomena probability neglect, hal ini tentu saja menimbulkan apa yang disebut dengan ‘ex ante uncertainty’ bagi masyarakat. Sebagian WP mungkin tahu seberapa besar atau kecil kemungkinan dia diperiksa, tapi tidak tahu secara pasti seberapa besar kemungkinan ‘metode lain’ ini akan diterapkan. Bukti-bukti empiris hasil penelitian menunjukkan bahwa manusia tidak nyaman dan cenderung menghindari ketidakpastian (Osofsky, 2014). Mungkin, rasa ‘tidak nyaman’ ini yang menimbulkan ‘keresahan’. Dibanding dengan ‘risk’, ‘uncertainty’ membuat manusia lebih tidak nyaman. Mengapa? Karena, dalam ‘uncertainty’, unlike in risk, some alternatives are unknown. Oiya, perlu dicatat, terkait pemenuhan kewajiban pajak, sudah sejak lama Allingham and Sandmo (1972, p. 324) mengatakan bahwa ‘tax reporting is a decision under uncertainty’.

Jadi, apa kesimpulannya?

Kesimpulan

Di era digital dimana arus informasi menyebar dengan sangat cepat, spontan, dan masif, otoritas pajak perlu mempertimbangkan implikasi dari situasi ini. Tidaklah cukup mengeluarkan aturan dari perspektif ‘das Sollen’ (bagaimana seharusnya aturan dipahami) saja. Karena masyarakat dan pembayar pajak bukanlah makluk fiksi yang disebut ‘Econ’. Mereka, selain memiliki cognitive bias dalam memproses informasi, juga mengolah informasi dengan dua cara yang berbeda: automatic system dan deliberative system. Untuk itulah bahasan dengan pendekatan ‘behavioural economics’ lebih dipentingkan dalam tulisan ini.

Artinya, otoritas pajak juga perlu berpikir ‘das Sein’ (hadir melihat kenyataan yang mungkin terjadi). Dalam konteks ini, mungkin pendekatan sistematis seperti regulatory impact analysis (RIA) dapat dilakukan untuk mengantisipasi hal-hal negatif yang mungkin terjadi. Dan, dalam konteks implementasi dari RIA ini, apa yang ditulis oleh Congdon et al. (2009, hal. 375) sepertinya relevan: “the implications of behavioural economics for public policy, including tax policy, have yet to be systematically explored, and that this oversight leads to both mistaken policy and missed opportunity.”

***

Tak lama berselang, saya membalas pertanyaan via WA teman saya: “kita baca dulu ya…ntar kita diskusiin…”. Sekaligus saya lampirkan juga file dari PMK 15. Tak lama, persisnya lima menit kemudian, sebuah pesan WA kembali saya terima: “Ternyata khusus WP nakal yg pas diperiksa ga mau menunjukkan pembukuan ya”.

Dalam hati saya bertanya, apakah jawaban teman saya tadi hasil dari ‘deliberative system’? Entahlah. Sambil menunggu hujan berhenti, saya kembali menyesap sisa kopi yang tinggal satu centi.