A. Pendahuluan

Tulisan diatas adalah salah satu pernyataan dalam dokumen testimoni Apple Inc setebal 18 halaman didepan Senat Amerika pada tanggal 21 Mei 2013 lalu. Saat itu, Apple dimintai keterangan terkait kasus penghindaran pajaknya. Tidak hanya terkenal dengan produk fenomenal seperti iPad atau iPhone—yang dijual dengan harga dasar rata-rata tiga kali dari harga produksi dan baru-baru ini dinyatakan telah terjual lebih dari satu miliar buah, Apple sepertinya juga bisa dibilang terkenal dengan keunikan dan kreatifitasnya dalam menghindari pajak.

Unik karena metode yang digunakan oleh Apple ternyata lebih simpel dari teknik “double irish with dutch sandwich”; sebuah strategi teknik penghindaran pajak dengan melibatkan beberapa anak perusahaan yang terdaftar di Irlandia dan Belanda dengan tujuan memindahkan laba dari negara dengan tarif pajak yang tinggi ke negara dengan tarif pajak yang lebih rendah. Teknik ini, meski simpel—karena secara prinsip hanya memanfaatkan celah hukum pajak dua negara (Irlandia dan Amerika), sementara teknik ‘double irish with dutch sandwich’ seperti yang diterapkan oleh Google dan banyak perusahaan multinasional seringkali untuk penerapannya memerlukan keterlibatan grup perusahaan di setidaknya empat negara yang berbeda—ternyata mampu meminimalisir pajak penghasilan perusahaan Apple dengan sangat signifikan.

Tulisan ini akan membahas lebih detail bagaimana Apple menerapkan teknik penghindaran pajak untuk menghemat pajak penghasilan senilai 44 milyar US Dollar (atau sekitar 570 triliun Rupiah) pada tahun 2009 s.d. 2012. Perlu digaris bawahi, kajian mengenai perpajakan internasional adalah sesuatu yang panjang dan kompleks. Oleh karenanya, tulisan ini hanya akan membahas secara ringkas prinsip-prinsip dan sedikit tentang teknis perpajakan internasional. Struktur tulisan ini dibagi dalam enam bagian seperti dalam diagram dibawah.

B. Konsep dasar penghindaran pajak internasional

Sebelum membahas secara lebih detail apa yang dilakukan oleh Apple untuk menghindari pajak, ada beberapa prinsip dasar yang perlu dipahami.

Pertama, berbeda dengan penyelundupan pajak (tax evasion) yang melanggar hukum, penghindaran pajak (tax avoidance) pada prinsipnya adalah sesuatu yang legal. Inilah mengapa banyak otoritas pajak memiliki seperangkat alat penangkal berupa anti tax-avoidance rules. Hasilnya, ada dua kategori lanjutan untuk penghindaran pajak: yang dapat diterima (acceptable tax avoidance) dan yang tidak dapat diterima (unacceptable tax avoidance). Sementara yang acceptable tax avoidance bisa dibagi lagi ke dalam kategori deferential (santun) dan defiant (kasar), dalam beberapa kasus unacceptable tax avoidance bisa juga disebut aggressive tax planning. Skema ini biasanya dilakukan oleh perusahaan multinasional dengan menggunakan teknik transfer pricing, treaty shopping, controlled foreign corporation (CFC), maupun thin capitalisation. Transfer pricing dan CFC sedikit banyak akan dibahas dalam tulisan ini.

Kedua, dalam konteks perpajakan internasional, setiap negara memiliki sistem perpajakan sendiri-sendiri, yang mungkin tidak sama atau bahkan saling bertentangan dengan sistem negara lain. Ini menjadi masalah ketika masuk ke ranah penerimaan perpajakan. Dalam konteks ini lokasi memiliki peran penting. Bagaimana pengenaan pajak terhadap individu atau perusahaan yang kegiatan bisnisnya di negara A sementara mereka berdomisili di negara B? Adalah wajar jika kemudian negara dimana individu tinggal akan berupaya mengenakan pajak dari sisi domisili, sementara negara dimana kegiatan bisnis dilakukan akan mengenakan pajak dari sisi sumber penghasilan.

Namun demikian, bagi perusahaan konsep domisili ini tidak berlaku. Yang berlaku adalah konsep residensi (kriteria untuk menentukan apakah sebuah perusahaan asing seharusnya diperlakukan sebagai wajib pajak dalam negeri suatu negara). Konsep ini ditentukan melalui beberapa pertimbangan, misalnya dimana perusahaan terdaftar, dimana aktivitas bisnis dilakukan, dimana perusahaan dikelola dan dikendalikan. Setiap negara memiliki pertimbangan yang berbeda dan sangat mungkin berubah (misalnya, melihat dinamika perkembangan digital economy, pada tahun 2013 Inggris merevisi konsep ‘residensi’ dalam sistem pajaknya). Prinsip-prinsip ini akan dikaji lebih lanjut untuk membahas kasus Apple.

Ketiga, terkait dengan poin kedua, salah satu norma dasar dalam perpajakan internasional adalah ‘semua penghasilan akan dikenakan sekali dan hanya sekali’. Artinya, secara prinsip, perpajakan internasional tidak hanya harus bisa menghindarkan adanya pengenaan pajak berganda (avoid double taxation), tapi juga harus bisa mencegah adanya upaya untuk ‘terbebas dari pajak’ baik dari sisi domisili si penerima penghasilan maupun dari sisi sumber pemberi penghasilan (double non-taxation). Singkat kata, ada dua ‘double’ yang seharusnya dihindari dalam konteks perpajakan internasional: double taxation dan double non-taxation. Dalam konteks ‘double non-taxation’ inilah struktur perpajakan internasional Apple akan dibahas.

Keempat, untuk memberikan gambaran awal bagaimana mekanisme penghindaran pajak dilakukan dalam konteks perpajakan internasional, tulisan ini akan memberikan contoh sederhana. Katakanlah PT A di Indonesia memproduksi barang untuk dijual di Australia. Karena tarif Pajak Penghasilan di Indonesia dianggap terlalu tinggi (25%), PT A ingin melakukan penghematan pajak dengan mendirikan anak perusahaan di Irlandia (X Ltd), dimana tarif pajak hanya 12,5%. Dengan cara ini PT A bisa melakukan penggeseran laba (profit shifting) dengan cara menjual produk dengan harga rendah (under pricing) ke X Ltd di Irlandia terlebih dahulu sebelum menjualnya ke konsumen akhir di Australia (Z Ltd).

Sama halnya untuk kasus pembelian. PT A di Indonesia bisa menaikkan harga pokok produksi dengan mencatat pembelian diatas harga yang sebenarnya (over pricing) dengan melakukan pembelian barang dari anak perusahaan di Irlandia yang membeli bahan dengan harga pasar wajar dari pihak independen di Australia. Ilustrasi dari penjelasan ini bisa dilihat dalam Gambar 1 berikut.

Agar lebih mudah dipahami, mengacu pada Gambar 1 diatas, contoh sederhana akan diberikan untuk kasus penjualan. Untuk menjual produk seharga, katakanlah, 1000 AUD, PT A memiliki dua pilihan. Pertama, langsung menjual produk ke konsumen akhir (Z Ltd) di Australia. Jika hal ini dilakukan, maka PT A akan membayar pajak 100 AUD dan memiliki laba bersih setelah pajak 300 AUD (lihat skema A dalam tabel dibawah). Skema ini, karena hanya melibatkan dua entitas, bisa disebut dengan ‘direct sales under bilateral model’. Rincian perhitungan bisa dilihat di Tabel 1 dibawah.

Kedua, PT A bisa menjual terlebih dahulu ke anak perusahaan di Irlandia (X Ltd) seharga 600 AUD dan kemudian X Ltd menjualnya ke Australia seharga 1000 AUD (skema B). Dengan skema ini, PT A di Indonesia tidak perlu membayar pajak karena tidak memiliki laba bersih sebelum pajak. Namun demikian, sebagai grup, dengan biaya operasional tambahan sebesar 10 AUD, PT A akan menghemat pajak sebesar 51,25 AUD (100 dikurangi 48.75) dan memiliki tambahan penghasilan neto sebesar 41,25 AUD (341,25 dikurangi 300). Skema ini, karena melibatkan tiga entitas (X Ltd sebagai perantara), bisa disebut dengan ‘indirect sales under trilateral model’. Perlu dicatat, sebagaimana lazimnya transaksi penghindaran pajak, meski secara legal barang ini dijual oleh PT A ke X Ltd di Irlandia— antara lain dengan alasan efisiensi—dalam praktek secara fisik barang akan dikirim langsung dari Indonesia ke Z Ltd di Australia.

Salah satu cara sederhana untuk memahami implikasi pajak dari penggunaan dua skema tax arbitrage diatas adalah dengan menggunakan effective tax rate (ETR) terhadap penghasilan (perlu dicatat, dalam beberapa kasus nilai ETR ini diterapkan terhadap laba bersih sebelum pajak). Dalam contoh diatas, skema A akan menghasilkan nilai ETR sebesar 10% (100 dibagi 1000) sementara skema B akan menghasilkan ETR sebesar 4,9% (48,75 dibagi 1000). ETR ini adalah salah alat uji untuk mengetahui besarnya pajak yang berhasil ‘dihemat’ oleh Apple.

C. Struktur perpajakan internasional Apple

Kasus penghindaran pajak Apple lebih mudah dipahami jika kita mengetahui struktur besar grup perusahaan Apple. Dari struktur ini bisa diketahui bahwa tidak seperti perusahaan multi nasional yang cenderung memakai teknik ‘Double Irish with Dutch Sandwich’ yang lumayan rumit, teknik penghindaran pajak Apple bisa dikatakan jauh lebih sederhana. Meski sederhana, teknik ini baru bisa diketahui setelah pihak induk perusahaan Apple di Amerika dipanggil oleh Senat untuk dilakukan parliamentary hearing pada bulan Mei 2013 lalu.

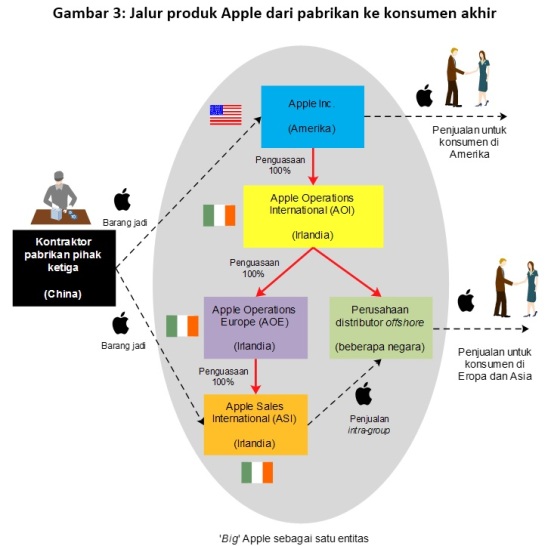

Teknik ini berawal ketika induk perusahaan, Apple Inc., mendirikan tiga anak perusahaan dengan kepemilikan saham 100% (wholly owned subsidiaries) di Irlandia pada tahun 1980, sesaat sebelum listing di bursa efek New York. Ketiga perusahaan dimaksud adalah: (i) Apple Operation International (AOI); (ii) Apple Operation Europe; dan (iii) Apple Sales International (ASI). Secara sederhana, struktur perusahaan Apple bisa diilustrasikan dalam Gambar 2 dibawah (dimodifikasi dari Ting, 2014).

Garis merah dalam gambar tersebut menunjukkan bahwa perusahaan induk Apple dengan domisili di Amerika menguasai sepenuhnya tiga anak perusahaan di Irlandia dan penguasaan sebagian beberapa perusahaan distributor di beberapa negara (termasuk misalnya di Irlandia dan Singapura). Perusahaan Apple, jika dilihat dari perspektif enterprise doctrine atau sebagai sebuah entitas yang ‘utuh’ meliputi seluruh perusahaan yang berada dalam wilayah yang berwarna abu-abu. Namun demikian, dalam konteks struktur perpajakan, AOI dan ASI yang memiliki peran paling penting.

Apa peran AOI dan ASI terkait skema penghindaran pajak Apple?

D. Skema penghindaran pajak Apple

Seperti yang telah dinyatakan sebelumnya, dari tiga anak perusahaan Apple dengan status wholly owned subsidiaries (AOI, AOE, dan ASI), AOI dan ASI yang memiliki peran kunci terkait penerapan teknik double non-taxation (Ting, 2014). Atas dasar inilah kedua anak perusahaan ini dibahas secara lebih detail, termasuk peran yang mereka jalankan.

Pertama, Apple Operations International (AOI). AOI digunakan oleh Apple Inc untuk memanfaatkan celah hukum yang ada di Irlandia dan Amerika. Yang menarik—untuk tidak dibilang mengejutkan—meski memiliki tiga direktur, AOI tidak memiliki pegawai. Tiga dari dua direktur AOI berasal dari Apple Inc dan tinggal di Amerika dan seluruh rapat direksi dilakukan di Amerika. AOI secara legal terdaftar di Irlandia, namun pusat manajemen dan pengendaliannya berada di Amerika.

Meski terdaftar di Irlandia, AOI bukanlah ‘corporate tax residence’ di Irlandia. Hal ini karena definisi legal dari corporate tax residence di Irlandia semata-mata merujuk dimana lokasi perusahaan yang menjadi pusat manajemen dan pengendalian perusahaan berada (dalam hal ini di Amerika). Sementara itu, AOI juga bukanlah ‘tax residence’ di Amerika. Mengapa? Karena hukum pajak Amerika menetapkan bahwa status residensi sebuah perusahaan hanya ditentukan oleh dimana perusahaan tersebut terdaftar (dalam hal ini di Irlandia). Dalam kasus ini, istilah it takes two to tango adalah benar adanya. Jelas bukan kalau AOI secara substansi bukan ‘wajib pajak’ tidak hanya di Amerika tetapi juga di Irlandia?

Hal ini cukup mengejutkan melihat posisi AOI yang sangat strategis karena merupakan perantara perusahaan induk Apple dengan berbagai anak perusahaan Apple di berbagai negara. AOI juga membawahi ASI dan beberapa anak perusahaan distributor untuk pangsa pasar di Eropa dan Asia. Dengan penguasaan dominan di beberapa anak perusahaan, AOI menerima jumlah dividen dengan jumlah yang signifikan dari grup anak perusahaan (misalnya, antara tahun 2009 – 2011 AOI menerima dividen sebesar 30 miliar US Dollar atau sekitar 390 triliun Rupiah), tanpa pernah membayar pajak penghasilan badan di negara-negara dimana anak perusahaan beroperasi. Selain aset berupa grup anak perusahaan, aset dominan dari AOI adalah uang kas yang tersimpan di bank-bank di New York.

Kedua, Apple Sales International (ASI). ASI juga terdaftar di Irlandia. Seperti halnya AOI, ASI juga secara residensi bukan merupakan ‘wajib pajak’ baik di Amerika maupun di Irlandia. Meski berdiri sejak tahun 1980, ASI baru memiliki pegawai pada tahun 2012; ketika ada 250 orang staff dipindahtugaskan dari AOE (induk langsung perusahaan ASI, lihat gambar 3). ASI mempunyai dua fungsi utama: (i) berhubungan dengan beberapa pabrikan pihak ketiga di China untuk merakit produk-produk Apple dan (ii) memasarkan produk Apple melalui anak perusahaan distributor di Eropa dan Asia. Perlu dicatat, khusus untuk pasar China, produk Apple tidak dipasarkan melalui ASI, tapi oleh grup anak perusahaan yang lain di Irlandia (Apple Distribution International – ADI). Meski sebagai penjual ASI berlokasi di Irlandia, secara fisik produk Apple yang dirakit di China tidak pernah singgah di Irlandia.

Hal yang unik dari ASI adalah anak perusahaan ini memiliki skema pembagian biaya (cost sharing arrangement) dengan sang induk perusahaan, Apple Inc. Dengan skema ini, ASI memiliki hak ekonomi atas penggunaan hak kekayaan intelektual dari Apple, meskipun secara legal kepemilikannya tetap berada di Apple Inc yang berada di Amerika. Artinya, dengan adanya persetujuan ini, ASI memiliki kewenangan untuk membiayakan biaya riset dan pengembangan (R&D expenses) secara proporsional dengan besarnya penjualan produk untuk pasar di luar Amerika. Sebagai contoh, melalui skema cost sharing arrangement ini, pada tahun 2011, karena 60% penjualan Apple secara global berada di luar Amerika, ASI memiliki kewajiban untuk membebankan 60% dari total biaya R&D Apple sebesar 2,4 miliar US Dollar (sekitar 31 triliun Rupiah), atau sekitar 1,4 miliar US Dollar (atau sekitar 19 triliun Rupiah).

Tentu saja, dari perspektif bisnis, proporsi pengalokasian biaya ini apabila dikaitkan dengan jumlah penghasilan yang diterima kurang beralasan. ASI memperoleh rasio laba yang jauh lebih besar melalui mekanisme cost sharing agreement ini. Misalnya, rasio laba terhadap biaya (profit to cost ratio) untuk Apple Inc adalah 7 berbanding 1 (setiap 1 dollar biaya akan berkorelasi dengan keuntungan 7 dollar), sementara rasio yang sama untuk ASI adalah 15 berbanding 1. Penting untuk diketahui, Apple Inc telah diaudit secara reguler oleh otoritas pajak Amerika (IRS), dan mekanisme cost sharing ini tidak pernah dipermasalahkan dan dinyatakan memenuhi peraturan perpajakan dimana grup anak perusahaan beroperasi.

Meski demikian, dari hasil hearing dengan Senat Amerika diketahui bahwa proporsi alokasi penghasilan dan biaya yang dilakukan oleh Apple kurang bisa diterima akal sehat. Lokasi aktual dari aktivitas ekonomi yang dilakukan oleh Apple—misalnya biaya R&D dan penjualan—berbeda jauh dengan lokasi dimana laba berada. Singkat kata, terjadi profit shifting. Penjualan lebih banyak dicatat di anak perusahaan di Irlandia yang memiliki jauh lebih sedikit pegawai dan lebih sedikit aktivitas ekonomi. Sebagai gambaran, alokasi penghasilan yang tidak proporsional untuk anak perusahaan di Irlandia bisa diuraikan sebagai berikut:

Seperti terlihat dalam Gambar 4, meski hanya memiliki porsi 1% dari jumlah konsumen global Apple dan 4% jumlah karyawan dari total Apple grup, grup anak perusahaan Apple di Irlandia mencatat laba sebelum pajak dengan senilai 64% dari total laba sebelum pajak untuk keseluruhan Apple grup. Sebagai tambahan, jika perbandingan Amerika dan non-Ameriksa digunakan, dari total pegawai Apple sebanyak 80 ribu, 65% (52 ribu) berada di Amerika dan sisanya (35%; 28 ribu) berada di luar Amerika. Selain itu, sekitar 95% kegiatan R&D dilakukan oleh Apple di Amerika. Sedangkan ETR atas penghasilan di Amerika sebesar 20,1%, sementara untuk ETR untuk penghasilan dari luar Amerika hanya sebesar 1,8%.

Sebagai anak perusahaan Apple, ASI memang telah melaporkan SPT Tahunan pajak penghasilannya di Irlandia. Namun jumlah pajak penghasilan yang dibayarkan tidak sebanding dengan besarnya penghasilan yang mereka peroleh. Sebagai, contoh pada tahun 2010, ASI hanya membayar pajak penghasilan sekitar 130 miliar Rupiah atas penghasilan sebesar 286 triliun Rupiah. Sedangkan pada tahun 2011, ASI memperoleh penghasilan sebesar 156 triliun Rupiah dan hanya membayar pajak penghasilan sebesar 91 miliar Rupiah. Dengan kata lain ETR dari pembayaran pajak ASI pada tahun 2010 dan 2011 hanya sebesar 0.05% dan 0.06%. Pertanyaan selanjutnya, bagaimana ASI bisa membayar pajak sedemikian kecil?

Singkatnya, alih-alih menghindari ‘pajak berganda’ (double-taxation), Apple sepertinya melakukan apa yang disebut dengan ‘penghindaran pajak ganda’ (doube non-taxation). Dengan kata lain, Apple bisa menghindari pajak ‘dua kali’. Pertama, melalui pencatatan laba di anak perusahaan Apple di Irlandia tidak dikenakan pajak di Amerika. Kedua, laba yang dibukukan oleh anak perusahaan Apple di Irlandia tersebut juga tidak dikenakan pajak di negara-negara dimana produk Apple dijual ke konsumen akhir.

E. Bagaimana hal ini bisa terjadi?

Ada setidaknya empat kondisi yang memungkinkan Apple bisa melakukan ‘penghindaran pajak ganda’. Keempat faktor tersebut dapat ditunjukkan dalam diagram dibawah.

Celah legal dari definisi ‘wajib pajak dalam negeri’

Adanya celah legal yang memungkinkan Apple mendirikan perusahaan yang bukan ‘wajib pajak dalam negeri’ baik di Irlandia maupun di Amerika akibat definisi yang saling melengkapi (complementay definitions). Kedua negara menggunakan pendekatan faktor tunggal untuk menentukan ‘residensi’ dari sebuah perusahaan: Amerika menggunakan tempat dimana perusahaan terdaftar, sementara Irlandia menggunakan pusat manajemen dan pengendalian perusahaan. Jadi, sebuah perusahaan yang didirikan di Irlandia, namun penguasaan manajemen dan pengendaliannya berada di Amerika bukanlah wajib pajak dalam negeri baik di kedua negara.

Kelemahan aturan transfer pricing untuk aset tidak berwujud

Salah satu bagian penting dari skema penghindaran pajak Apple adalah adanya pemindahan hak ekonomis atas hak kekayaan intelektual Apple kepada ASI melalui skema cost sharing agreement. Berdasarkan kontrak, ASI mendapatkan hak untuk memproduksi dan memasarkan produk Apple di Eropa dan Asia. Namun demikian, karena dianggap memiliki kepemilikan aset ekonomi tidak berwujud yang terpisah, ASI tidak perlu membayar biaya royalti kepada Apple. Artinya, meskipun hak memproduksi dan memasarkan yang ada di anak perusahaan Apple di Irlandia secara nyata ‘terpisah’ dari fakta bahwa seluruh kegiatan R&D dilakukan di Amerika, kepemilikan legal dari hak kekayaan intelektual tetap berada di Apple Inc yang berada di Amerika.

Tentu saja, teknik perencanaan pajak berupa pemindahan aset tidak berwujud ke negara dengan tarif pajak rendah bukanlah teknik yang baru. Perusahan multinasional di Amerika telah melakukan teknik penggeseran laba (profit shifting) ke negara-negara dengan tarif pajak yang rendah sejak tahun 1970-an. Terlebih lagi, ketika skema ‘cost sharing’ mulai diperkenalkan di Amerika pada tahun 1990-an, skema transfer pricing tidak lagi efektif bisa digunakan untuk memastikan transfer dilakukan sesuai dengan prinsip harga pasar wajar (arm’s length principle). Misalnya, melalui skema ‘cost sharing’, sebuah perusahaan di Amerika mungkin akan mengalokasikan biaya R&D ke anak perusahaan di Irlandia dengan porsi, katakanlah, 35:65. Artinya, dengan kontribusi 65% dari biaya R&D, anak perusahaan di Irlandia berhak untuk mendapatkan porsi sebesar dari 65% dari laba yang terkait dengan aset tidak berwujud. Dan, hal ini tetap bisa dilakukan meskipun secara nyata seluruh aktivitas R&D dilakukan di Amerika.

Skema cost sharing ini pada awalnya dibuat dengan keyakinan bahwa sebuah perusahaan multinasional tidak akan mengetahui sebelumnya apakah aktivitas R&D yang dilakukan akan berhasil atau tidak. Keyakinan menghasilkan pemahaman bahwa jika kegiatan penelitian dan pengembangan produk yang dilakukan tidak berhasil, maka induk perusahaan multi nasional akan menanggung biaya R&D yang seharusnya menjadi beban anak perusahaan di luar negeri. Oleh karenanya, pada awal pengenalan konsep ini, perusahaan multinasional diasumsikan tidak akan terlalu agresif dalam menerapkan skema ‘cost sharing’ semata-mata untuk alasan penghindaran pajak.

Asumsi ini ternyata terbukti jauh dari kebenaran. Kasus Apple ini adalah salah satu buktinya. Asumsi ini mengabaikan adanya asimetri informasi antara perusahaan multi nasional dan otoritas pajak. Perusahaanlah yang berada dalam posisi terbaik untuk memperkirakan apakah riset dan pengembangan produk mereka akan berhasil atau tidak; bukan otoritas pajak yang tidak memiliki informasi apa-apa. Bahkan, dalam prakteknya, sebuah perusahaan akan berinisiatif untuk menggunakan skema ‘cost sharing’ hanya jika menilai sebuah proyek R&D akan berhasil. Dengan kata lain, skema ini malah memberikan mekanisme legal bagi perusahaan multinasional untuk menggeser labanya ke negara dengan tarif pajak rendah. Bahkan, dalam banyak kasus, sebuah perusahaan multinasional tidak memiliki sebuah alasan yang bagus untuk menggunakan skema ‘cost sharing’ selain karena alasan penghindaran pajak.

Kelemahan aturan CFC (controlled foreign corporation) di Amerika

Aturan mengenai CFC untuk pertama kalinya dikenalkan di Amerika pada tahun 1962. Aturan ini bertujuan untuk membatasi adanya pengaturan penundaan atau pengalihan pembayaran pajak (tax deferral) atas penghasilan tertentu, misalnya pembayaran dividen intra-group, bunga, royalti, dan penjualan intra-group. Mungkin ada banyak anggapan bahwa CFC ini efektif dalam mencegah adanya modifikasi transaksi dalam grup perusahaan. Hal ini tidak terjadi dalam kasus Apple.

Alasan utama mengapa skema pajak Apple lolos dari jaring CFC Amerika adalah fasilitas ‘manufacturing exception’. Fasilitas ini awalnya diberikan untuk memberikan pengecualian kepada perusahaan CFC dari pengenaan pajak secara segera (immediate) jika perusahaan CFC tersebut adalah harus perusahaan pabrikan (manufacturer) yang memberikan nilai tambah secara substansial terhadap produk yang dihasilkan. Pengecualian ini pada awalnya mungkin dimaksudkan agar aturan CFC tidak menghalangi perusahaan multinasional Amerika untuk melakukan ekspansi operasi manufakturnya di negara lain. Namun demikian, pada tahun 2008 kebijakan ini diperlonggar. Syarat sebuah perusahaan CFC berhak mendapat fasilitas ‘manufacturing exception’ tidak harus perusahaan pabrikan; syaratnya berubah menjadi yang penting memberikan ‘kontribusi yang signifikan’ terhadap produk yang dihasilkan. Hal inilah yang memberikan peluang bagi ASI di Irlandia untuk mendapatkan fasilitas ‘manufacturing exception’ dari Apple Inc di Amerika sehingga penghasilan Apple di Irlandia ‘terlindung’ dari pengenaan pajak di Amerika.

Kelemahan dalam skema pengawasan CFC diperburuk dengan diperkenalkannya kebijakan ‘check-the-box regulation’. Kebijakan ini, diperkenalkan pada tahun 1997, pada prinsipnya memberi keleluasaan pada entitas bisnis di Amerika dalam konteks pemenuhan kewajiban pajak di Amerika untuk memilih entitas bisnis (entity classification) mereka apakah sebuah perusahaan atau bukan (pass-through entity). Disinilah Apple Inc memanfaatkan fasilitas ini. Hanya dengan memberikan tanda ‘centang’ kolom pada formulir IRS Service Form 8832 untuk seluruh anak perusahaan AOI, seluruh anak perusahaan Apple Inc (termasuk ASI yang punya peran krusial), tidak lagi muncul dalam administrasi perpajakan Amerika dan menjadi bagian dari AOI untuk tujuan perpajakan Amerika. Kondisi ini mengakibatkan apa yang disebut dengan ‘intra-group transactions’ dalam jumlah signifikan dianggap tidak ada.

Keberadaan negara-negara dengan tarif pajak rendah (low tax jurisdictions)

Ini adalah salah satu penyebab paling utama yang memotivasi perusahaan multinasional untuk melakukan penghindaran pajak. Seperti halnya air, dalam konteks perpajakan, penghasilan akan selalu diupayakan untuk menuju ke tempat (dengan tarif pajak) terendah. Dalam konteks Apple, tarif pajak maksimum di Amerika adalah 35%. Ini termasuk yang tertinggi untuk kategori negara maju. Sementara itu, tarif pajak Badan di Irlandia kurang dari separo dari tarif pajak Amerika: 12,5%.

F. Kesimpulan

Berdasarkan uraian diatas, ada tiga hal yang bisa disimpulkan. Pertama, sebagai perusahaan Amerika, Apple memperoleh 60% lebih dari penghasilannya dari luar Amerika. Meski dari sisi bisnis ini merupakan hal bagus—karena mengindikasikan eksistensi Apple sebagai perusahaan global, ada beberapa hal yang perlu mendapat perhatian dari sudut pandang perpajakan internasional. Secara global, effective tax rate penghasilan Apple dari luar Amerika hanya sebesar 1,8%. Ini tentu saja jauh lebih kecil dari tarif efektif di Amerika maupun di negara sumber dimana lokasi penghasilan berada. Artinya, Apple tidak membayar pajak sesuai tarif normal yang berlaku di negara sumber penghasilan. Bahkan, bisa dikatakan Apple berhasil melakukan penghindaran pajak ganda.

Kedua, dengan 65% pegawai Apple dan 95% dari aktivitas R&D berada di Amerika, rasio laba terhadap biaya dari ASI (di Irlandia) dua kali lipat dari rasio yang sama untuk Apple Inc. Artinya, ada indikasi skema ‘cost sharing arrangement’ yang mengalokasikan secara tidak proporsional biaya yang rendah kepada grup perusahaan Apple di Irlandia. Hal ini jelas menunjukkan adanya indikasi profit shifting ke negara dengan tarif pajak rendah.

Ketiga, bagaimana hal ini dapat diatasi dan diantisipasi? Jalan terjal sepertinya masih panjang terhampar. Ditengah absennya konsensus global mengenai apa yang disebut dengan acceptable dan unacceptable tax avoidance, isu besar terkait interpretasi dan implementasi terhadap norma perpajakan internasional jelas terbuka lebar. Salah satu usulan yang mungkin bisa dianggap ideal adalah pemberlakuan ‘formulary apportionment’. Sesuai namanya, metode ini menggunakan rumus-rumus tertentu untuk menghitung besarnya penghasilan yang wajar suatu perusahaan yang mempunyai hubungan istimewa. Namun demikian, selain rumit, penerapan secara global tentu masih membutuhkan proses panjang dan adanya konsensus banyak negara. Dan, seandainya saja metode ini bisa diberlakukan, akan timbul biaya transisi yang signifikan untuk peralihannya dari metode konvensional yang sekarang ini—karena akan melibatkan kurang lebih 3.000 perjanjian penghindaran pajak berganda (tax treaties) yang saat ini ada. Oleh karenanya banyak yang menganggapnya utopia. Selain itu, ada beberapa metode lain yang saat ini sedang diwacanakan (seperti, misalnya, metode ‘worldwide tax consolidation’ terhadap perusahaan multinasional atau skema khusus seperti ‘Google tax’), yang saat ini sedang terus ditelaah secara mendalam dalam Base Erosion Profit Shifting (BEPS) Project-nya OECD. Meskipun menarik, tema tersebut diluar konteks pembahasan tulisan ini.

Keren kak. nice inpohh

LikeLike